![]()

![]()

![]()

私はオフ会などで夜遅くなることが予想できる場合は、格安な値段で泊まれるホテルをあらかじめ取ることが多い。

私はオフ会などで夜遅くなることが予想できる場合は、格安な値段で泊まれるホテルをあらかじめ取ることが多い。

特に翌日が仕事の場合は、終電やタクシーで帰宅するよりは、都内のホテルに泊まってしまった方が体が楽だし、楽天トラベルなどのホテル予約サイトを使えば、山手線沿線でも1泊7,000円程度で泊まれることが多く、そうすれば心置きなく飲めるからだ。

そして、私が今回泊まろうとしたのは、2月20日の「知っているようで意外と知らないお金について大切なこと」第28弾~中級編~のとき、19時開始のイベントで、セミナーの後、飲み食いの時間が入れば、帰宅が深夜になるのは火を見るよりも明らかだった。

しかし、毎年2月は受験生でホテルが溢れる季節、直前の予約では部屋が空いていないところが多いのだ。

おまけに、今年の2月は8日、14日と2週連続で大雪が降り、19日も雪が降るのではないかという天気予報から余計に都内のホテルが取りずらかったのだ。

そこで、取ったのが人生初となるカプセルホテル、1泊3,480円、場所は西武新宿駅そばのグリーンプラザ新宿カプセルホテル(TEL 03-3207-5411)だ。

今まで私がカプセルホテルに泊まったことがないのは、何となく狭苦しいイメージがあって、イヤだったからだ。

それゆえ、同じような値段なら、1泊4,100円のビジネスホテル「すえひろ」(〒160-0022 東京都新宿区新宿4丁目4番14号 TEL/FAX 03-3341-3181)の方がマシかと思ったほどなのだ。(2013年11月14日-新宿のホテルで1泊4,000円の損得勘定)

ところが、行ってみると、寝るスペースが狭いのは予想通りだったが、大浴場があり、手ぶらでも泊まれるようにアメニティが揃っていて、こういうところはさすが日本だと思った。

しかも中にはレストランもあり、飲み会の後で寝るだけというのであれば十分なような気がした。

かつて私は電車を乗り過ごし、インターネットカフェで泊まるハメになったことが2回ばかりある。

最初は2008年6月、2回目は2010年12月、いずれの時も室内には煌々と明かりが点いていて、ほとんど安眠できなかった。

これならば、カプセルホテルの方が快適だろうか。

終電間際になった場合は、空きがあるかどうかわからないが、かつてジョニーさんが東京に来たときに泊まったというかぷせるイン赤坂(TEL 03-3588-1811)とともに、非常時のストックとしてみようか。

今年も無事にe-Tax(国税電子申告・納税システム)による所得税の確定申告が終了した。

2012年の後半から本格的に配当所得(dividend income)狙いの投資にシフトしたことから、昨年は株やファンドの売買はほとんどなかったが、円貨、外貨ともに配当(分配)金が毎月入ってくるようになったので、年間所得の計算のために「確定申告用-株式投資損益計算書(Excel)」を用意し、それに基づいて申告書を入力した。

私は元々、こうしたエクセルファイルは自作していたのだが、今後は恒常的に使うことになりそうなので、株式投資セミナーの講義を元に刷新することにしたのだ。(2014年2月12日-バリュー投資セミナーに参加してわかった意外なこと)

ちなみに、ここ数年は面倒で申告していなかった外国税額控除のところが、久々に入力してみると自動計算となっており、これは日本の証券会社で外国株や海外ETFが普通に買えるようになったことが大きいのだなと感じた。

ところで、昨年はアベノミクス相場で投資で利益が出た人も多いと思うが、過去3年間に繰越譲渡損失がある人で、それと相殺して税金を軽減(上場株式等に係る譲渡損失の損益通算及び繰越控除)しようという人は注意しなければならないことがある。

これを私は「株式投資における損益通算の罠」と呼びたいほどなのだが、専業主婦など税法上の被扶養者となっている人が、源泉税の還付申告をしてしまうと、損益通算前の株式譲渡益が合計所得金額に計上され、相手方の扶養控除枠を外れてしまう可能性がある。

そうなると主たる納税者(多くの場合は夫)に所得税、住民税の追徴を始めとする苛酷な(!?)ペナルティが課せられることになる。

また、自営業者や年金生活者など国民健康保険加入者も、7月頃に請求される保険料の通知書を見て卒倒することになりかねない。

とりあえず、実際に自分が住んでいる自治体の国民健康保険料の計算方法を見るといいだろう。

但し、タックスアンサーの上場株式等の配当所得に係る申告分離課税制度の項目で「5 その他」の扶養控除等の判定(※)には、申告分離課税を選択した配当所得を株式譲渡損と相殺する場合は、配当(分配)金は合計所得金額に含まれないとあり、ここまで複雑にするか、と言いたくなる。(2013年11月29日-専業主婦と年金生活者に有利なニーサ(NISA)口座 2014年2月22日-「知っているようで意外と知らないお金について大切なこと」第28弾~中級編~)

また、過去に買った株、これは主として特定口座で取引できない外国株になるが、その取得価額がわからない場合、確定申告をするにはどうしたらいいか。

日本の証券会社で投資する外国株や海外ETFに関しては、マネックス証券が2013年12月から米国株や米国ETFが特定口座で取引可能になったようだが、基本的には一般口座(所得税法第225条第1項第10号による株式等の譲渡の対価等の支払調書の対象)での取引だろう。

そうなると、確定申告のためには逐一取引報告書を保管し、売買記録を付けていなければいけないのだが、そういった書類を紛失してしまう可能性もある。

あるいは、TD Ameritradeのように強制的に口座を閉鎖させられて、取引記録がオンライン上で確認不能になる場合もある。

この場合、2010年(平成22年)12月31日までなら「平成13年9月30日以前に取得した上場株式等の取得費の特例(旧租税特別措置法第37条の11の2)」というものがあり、2001年(平成13年)10月1日の終値の80%で取得費を計算できたのだが、現在ではそういった制度は利用できない。

そこでどうするかと言うと、原則は、タックスアンサーの「No.1464 譲渡した株式等の取得費」-「5 取得費が分からない場合などの取扱い」で、取得費の額を売却代金の5%相当額とすることができるとあるが、相当に不利な計算を強いられることになる。(租税特別措置法通達37の10-14)

相当に不利というか、株式相場の常識を知らないのかと、税務署に怒鳴り込みたくなる、10倍に騰がった株でも損する基準だ。

そこで、国税庁から「上場株式等の取得価額の確認方法(平成22年6月)」という譲渡・山林所得関係のパンフレットが出ているので、それを参考に取得費を算出して確定申告をするといいだろう。

そこには、こう書いてある。「本人の手控え(例:日記帳や預金通帳)で確認できれば、それを取得価額にできる。」

バリュー投資セミナーの講師、角山智氏は言う。「記帳が大切だ!」

昨日、Proactive Asset

Managementの福永さんが主催する海外投資セミナーに行ってきた。

セミナーは50分ずつの3部構成になっていて、第1部がリンカーン・インベストメント(Lincoln Investment)代表の井上氏による「1勝9敗でも負けないFXトレードについて」、第2部がTT&V Consultancy代表の石川氏による「フィリピン株投資」、これは当初のメニューでは「フィリピン不動産投資」ということで、香港在住のアメリカ人ファンドマネージャーが講師を務めるはずだったのだが、急病で来日できなくなり、石川氏がピンチヒッターに登場したようだ。

そして、最後がウォルトン(Walton)香港支社の日本担当、山中氏による「ランドバンキング投資」の講演だった。

私が興味があったのは、2012年6月の香港・マカオ旅行のときに買い付けたランドバンキング(2012年8月2日-ウォルトン社のランドバンキングに投資してみた)のことで、先月末に初めて送られてきた日本語版のInvestor Statement(保有プロジェクト情報)ではよくわからなかった部分が多少なりとも理解できて良かったと思う。

まず、ランドバンキング(Land Banking)は未開発地プロジェクトなので、利回りがどのくらいあるか、という以前に、きちんと投資が回収できるのか、という不安が常に付きまとう。

特に日本では原野商法と呼ばれる悪徳ビジネスが跋扈したことにより、あまり良いイメージがないのかもしれないが、私自身はウォルトンのランドバンキングに関しては信用してもいいという感触を持っている。

もっともそうでなければ投資はしないからだ。

さて、ウォルトン香港支社の山中氏の説明によれば、1990年代に投資されたものはすべて償還済、2000年から2004年までに投資されたものは6割方償還されたという。

2005年以降に投資されたプロジェクトは、リーマンショックによる影響が大きく、償還が予定よりも伸びている案件が多くなっていると言う。

そう考えると、私が投資した案件は、10年に一度は世界的な経済危機があることを考慮すれば、2020年頃に償還されれば御の字だろうか。

また、独立監査人であるプライスウォーターハウスクーパース((Price Waterhouse Coopers)の監査報告書によれば、今までに償還された案件は56件、山中氏曰く、会社が手掛けているプロジェクトは400件あるとのことなので、償還済案件は全体の14%というわけだ。

そして、その56件に関して元本割れしたものはなく、償還済案件の年間単利回りの平均が20%前後と良好なのは、山中氏曰く、不動産市況の悪い中での償還を避けている結果であるとも言う。

最後になるが、このランドバンキングの投資家は全体で86,000人、日本人投資家も2,700人ほどで、香港には日本担当者が山中氏を含めて5名いるとのことなので、何か質問がある場合も心強いと思う。

おそらく、私の場合、この投資案件が償還される頃にはリタイアしていると思うので、糠喜びのリスクもあるが、ボーナスプレゼントで世界旅行へ、といきたいところである。

ところで、会場で質問している人がいたが、こうしたランドバンキングは国外財産調書を出す場合には、投資額(1口:US1万ドル)を書くのだろうか。

自遊人であるもっさんのセミナー「知っているようで意外と知らないお金について大切なこと」に参加するのも3回目となった。

彼のセミナーに最初に参加したのは昨年の10月で、そのときは「『知っているようで意外と知らないお金について大切なこと』セミナーに参加してみた」というコラムを書いた。

2回目が昨年の12月、このときに書いたコラムは「面倒くさいは貧乏の始まり」だ。

そして、今回は彼もやるのは初めてという中級編で、法人を活用するメリットについて講義を受けてきた。

実のところ、私は早期リタイア後の資産運用について、現在のように個人でやろうか、あるいは法人を設立しようか迷っていたところに、タイムリーな内容の講義があるというので、急遽参加することにした。

なぜ法人かというと、一言でいえば日本経営合理化協会のコラム「法人減税・・・個人増税・・・!?」の出だしに書かれていることがすべてだ。

「2013年12月12日、政府与党から平成26年度税制改正大綱が公表されました。その大綱の内容を見てみると、あることに気が付きます。法人税については『減税項目』が多く、所得税については『増税項目』が多いということです。」

野党の体たらくを見れば、自民党政権が当分の間継続されることは容易に想像できる。

従って、この「法人減税・個人増税」の流れも続くということが言えるからだ。

それと、私はすっかり忘れていたのだが、何と4年前(2010年3月13日)に「法人成りは社会保険制度上でも得なのか?」というコラムを書いていたのだ。

箸にも棒にもかからないレベルで挫折した社会保険労務士の試験勉強がどこで役に立つかわからないものだ。(笑)

ただ、このときに書いた横浜市の国民健康保険料の所得割の計算基礎が市民税額だったのが、2013年度(平成25年度)から所得金額に変わったことに注意した方がいいだろう。(横浜市国民健康保険料の計算方法の変更について)

なお、この計算方法の変更は、国民健康保険法施行令第29条の7(市町村の保険料の賦課に関する基準)によるものなので、横浜市だけでなく、全国一律にそうなったということだ。

ちなみに、個人の資産運用においても、損益通算による源泉税還付請求(確定申告)が糠喜びに終わる罠が待っているのは、国民健康保険も税金のとき(参考:専業主婦と年金生活者に有利なニーサ(NISA)口座)と同じである。

ところで、もっさんの講義の要点の一つは、「自分の好きなことをビジネスにしてみよう。それで収益を上げられるようになったら法人化を考えよう。また、個人の資産運用で安定的に収益が生める目処が立ったら法人の設立を考えてもいい。個人でやることと同じことを法人でやれば、税制上のメリットを享受できることが多い。」ということだ。

彼は、始めたビジネス(副業)が儲かればそれに越したことはないし、自分の好きなことなら、元々損得にかかわらず夢中になっているものなので、多少の損失が出ても気が滅入ることはないだろうと言っている。

おそらく彼の設定する究極の目標は、橘玲氏が「貧乏はお金持ち-『雇われない生き方』で格差社会を逆転する」の中で提唱する、「経済的独立を果たすための一人法人化で、すべてのメリットを享受する。」ということだろう。

ここで私が思うに、法律(国家公務員法第103条、地方公務員法第38条)で副業が制限されている公務員は別として、民間のサラリーマンは就業規則で副業禁止となっていなければ、手始めに藤井孝一氏の著書にあるような「週末起業」をしてみるといいのではないか。

ただ、副業で損失が出た場合に、給与所得と事業所得は損益通算(所得税法第69条)可能で、節税効果が生まれるというのは、サラリーマンが副業している場合、事業規模や形態によっては、事業所得と認められず、雑所得扱いになって損益通算を否認されることがあるので、注意した方がいいかもしれない。(サラリーマンの副業は事業所得か雑所得、損益通算可能か?)

ちなみに、厚生労働省が発表した毎月勤労統計調査の平成25年分結果確報によれば、サラリーマンの現金給与総額(労働者1人当たりの平均賃金)は1990年の調査開始以来最低を記録したという。

このような中、収入の多角化に向けて第一歩を踏み出すことは、節税意識を持つことと合わせて、大きな意義があると言えるだろう。

最後にもっさんは、一人(自分)法人のメリットは、経費として計上できる幅が広く、その分だけ節税効果が生まれて可処分所得が増えることだと言う。

この一人(自分)法人として適しているのが合同会社組織で、彼曰く、設立費用が7万円ほど、そして損益にかかわらず、最低でも法人住民税(地方税法第52条、第312条による法人の均等割)が年間7万円必要になるが、私のように資産運用による配当所得をメインに考えている場合、安定的に年間35万円を超えるようであれば、将来は法人化を考えてもいいのではないか、と説明してくれた。

それと、ほとんどのサラリーマンは会社を辞めない限り意識が及ばないが、一番の悩みの種は、退職後に在職中の収入ベースで請求される個人住民税と、健康保険料(社会保険の任意継続被保険者になるか、国民健康保険に加入)なのだ。

いっそのこと健康保険料だけでも節約するために一人(自分)法人を設立するか、それとも退職直後に海外逃亡(越境)するか。(爆)

|

|

2012年4月にダイワ米国リート・ファンドに投資したとき、私は「500万円の投資で毎月10万円、年率20%の分配金で束の間の宴を楽しもう」というコラムを書いた。

実際、このときはそう思っていたし、当初の分配金は10,000口当たり130円という高率で、72の法則に照らせば、10%(2012年は所得税7%、住民税3%)を税金を差し引かれても、累積分配金が投資元本を上回る(元金が倍になる)のに4年とかからない計算だった。

その後、分配金が10,000口当たり100円に下がったものの、私はタコ配をされる(特別分配金)よりは余程マシと好意的に見ていた。

さらに、2013年になるとアベノミクス(第二次安倍内閣の経済政策)による円安が追い風となって、私は順調に分配金をもらい続けることができた。

そして、迎えた今年、アベノミクス効果が薄れて日本市場が下落し始めたとき、私は出口戦略を真剣に考えなくては、と思い始めた。

唯一の救いは、このファンドが2004年5月の設定で、リーマンショックを乗り越えてきていることと、基準価額が日本市場の動向とは直接関連しないことだった。

しかし、今はそんなことが何の慰めにもならない時代だし、あまりにもファンドの純資産総額の減少が続けば、撤退を考えなくてはならないのは事実だった。

ところが、ここ数カ月の純資産総額の増減を見ると、さすがに株式譲渡所得の軽減税率(2013年は10.147%、復興特別所得税を含む)の適用期間が終了した昨年12月は減少したものの、今は半年前に比べて若干増えているほどだった。

この増加分は、もしかすると小額投資非課税制度(愛称ニーサ/NISA)のキャンペーンで踊らされた人もかなり入っていそうだが、それを差し引いても良しと言えようか。

私はさらに投資を継続することにした。

相場に一喜一憂せず、ベトカブさんを見習ってコツコツと早期リタイア後の資産形成に励むのも重要と思ったからだ。

そこで、今までは海外投資や旅行資金の一部にするために、分配金を全額現金化していたが、これからは分配金の半額を再投資に回す、つまり、ダイワ米国リート・ファンドの元本に組み入れることにした。

この再投資は無手数料で自動的に行われるが、課税(特定)口座の投資銘柄が対象であり、仮に、NISA口座で同じファンドを買い付けていても、そちらには再投資できないそうだ。

私は、1月15日のコラム「2014年新たな投資先思案中」では、ダイワ米国リート・ファンドのような高分配銘柄の投資にNISA口座を利用することを書いたが、これはかなり面倒な制度のようだ。

面倒がらずに節税せよ、という声もあるだろうが、そうするためには、一旦、分配金を全額現金化した後で、あらためてNISA口座のファンドを買い付けるという手順を踏まないといけないらしい。

要するに、私がやりたいような分配金の半額を無手数料で再投資などということはできないとのことだ。

それでも自力でオンライン操作をすれば、非課税口座で5年は投資できるのだからいい、と思えるだろうが、私はあえてそうしなかった。

手間がかかる割に得られる利益がそれほど多いような気がしなかったからだ。

2011年にデルタ航空の特典航空券発券要件の改悪がされて以来、私はスターアライアンス(Star Alliance)系列の航空会社を使うことが多くなった。

もちろん、私が加入しているマイレージプラス(Mileage Plus)のマイル積算を加速される目的でそうしているのだが、2012年1月1日以降、このフリークエント・フライヤー・プログラム(FFP/Frequent

Flyer Program)のプレミア資格の取得要件に「1暦年にユナイテッド、ユナイテッド・エクスプレス、コパ航空のいずれかが運航するフライトを有償で最低4区間利用すること」が加わった。

航空会社の戦略としては当然とも言えるのだが、ここ1~2年、ユナイテッド航空(United Airlines)は、日本経由のアジア路線のリストラを進めており、私の知る限りでも、台北線(2012年10月)、香港線(2013年10月)、そして、今年の3月でバンコク線を運休することが決まっている。

残るはソウルとシンガポールだけとなり、アジアへ飛ぶだけでプレミア資格を満たすことは、旅のバリエーションからすると困難になりつつある。

このままいくと、日本発のユナイテッド航空の路線は、アメリカへ飛ぶものだけが残ることになりそうだ。

一方のデルタ航空(Delta Airlines)については、私が最近利用していないこともあって、あまり関心がなかったのだが、去る11日付のウォール・ストリート・ジャーナル(WSJ)日本語版は、「世界第3位の航空会社、米デルタ航空は成田空港を経由しない太平洋便を増やしており、日本以外のアジア諸国への直行便が初めて日本への直行便を上回る見通しだ。こうした変化は、数年前と比較した大幅な円安や割増料金を払って直行便を利用することにためらいのない中流層階級の旅行者の増加を受け、米国の航空会社にとって中国をはじめとする主要なアジア市場の重要性が増していることを物語っている。(Delta Air Lines Inc. increasingly is forgoing its Tokyo hub for trans-Pacific flights in favor other parts of Asia.The shift underscores the growing importance of other Asian markets for the world's third-biggest airline, given the significantly weaker Japanese yen and a growing middle class of Chinese and other Asian travelers who are willing to pay more for direct flights.)という書き出しの記事を掲載した。

デルタ航空のエド・バスティアン社長(Delta President Ed Bastian)は、「日本以外のアジア市場が成長しているからと言ってデルタが日本路線から撤退したり、日本への便数を減らしたりしようとしているわけではく、日本は依然重要なハブだと指摘した。(Growth

in other Asian markets doesn't mean that Delta is pulling out of or cutting

flights to Japan and Narita, which Mr. Bastian said would remain a hub.)」としているが、ユナイテッド航空が世界最大のローコストキャリアグループとPharmさんに揶揄されたANAに、アジアへの就航路線を託したように、将来的にはデルタ航空もそうなる可能性は十分にある。

何しろ「台湾や香港を中心に東南アジアで格安航空会社が競って進出(2013年12月17日 WSJ日本版)」(原文:Budget Airlines Look to Taiwan, Hong Kong)してきているし、政府も2012年(平成24年)7月31日に閣議決定した「日本再生戦略~フロンティアを拓き、「共創の国」へ~」の観光立国のところで「LCC(Low Cost Carrier)やビジネスジェットの参入を促進するべく環境整備に取り組む。」と明示したので、アジア方面行きのデルタ航空の後継路線には事欠かないだろう。

それに加え、バスティアン氏は「日本からハワイやサイパンなどのリゾート地への便については抑制する意向だ。(The airline is, however,

throttling back on flights from Japan to resort destinations including

Hawaii and Saipan, in the Pacific Ocean's Northern Mariana Islands.)と述べている。

ハワイ、グアム、サイパンと言えば、1980年代以降、長きにわたって多数の日本人観光客が渡航しているリゾート地で、私が1993年12月に5人の友人とグアム旅行したときは、日本人以外の観光客を見ることはほとんどなかった。

私がウェブサイトを立ち上げた2001年当時も、グアムに関しては英語の観光案内より日本語の観光案内の方が多いほどで、私はグアムは日本人観光客なくしては成り立たないところだと強く感じたものだ。

ところが、そのグアムを含む北マリアナ諸島(Northern Mariana Islands)への便を抑制するということは、余程利用客が減っているのだろうか。

確かに、これらのリゾート地に行く日本人は新婚カップルを含めた若年層が多く、彼らの両親が若かりし頃に「金満OLは南の島を目指す」などと旅行雑誌に書かれたことが夢ではないかと思えるほど、今の20代、30代の所得が急減している。

ましてアメリカは東南アジアに比べて滞在費が高いので尚更行くこともないに違いない。

そうかといって、経済的に余裕のある人が多い熟年世代は、ヨーロッパ人のようにビーチで寛ぐという文化はないので、遺跡観光や食事の楽しみがないハワイやサイパンなどを目指すことはないのだろう。

最後の一節にある「円が最もぜい弱な通貨(the yen is the most vulnerable)」という言い方は、アベノミクス(第二次安倍内閣の経済政策)以降の経済記事に頻発している。

1米ドルが100円の水準は過去の為替レートに照らせば決して円安とは言えないのだが、20年以上デフレが続いて賃金も物価も上がらない日本を一歩出ると、かつては日本人が安く旅行できると言っていた国が、意外にもそうでないことに気づく。

リーマンショックと、その後の民主党政権の経済無策で止めを刺された感のある日本人は、かつてのようにリッチな観光客、あるいは悠々自適なロングステイヤーとして外国へ行くことは次第になくなってくるかもしれない。

一方で、経済力をつけたアジアの人たちが、近隣諸国だけでなく、これからはアメリカやカナダへも多数行くようになる。

最近の米系航空会社の路線構造の見直しは、そういう時代の流れが確実に来ていることを示している。

| 米デルタ航空、日本から他のアジア諸国に軸足シフト (2014.2.11 ウォール・ストリート・ジャーナル日本語版) |

| 【シンガポール】世界第3位の航空会社、米デルタ航空は成田空港を経由しない太平洋便を増やしており、日本以外のアジア諸国への直行便が初めて日本への直行便を上回る見通しだ。 こうした変化は、数年前と比較した大幅な円安や割増料金を払って直行便を利用することにためらいのない中流層階級の旅行者の増加を受け、米国の航空会社にとって中国をはじめとする主要なアジア市場の重要性が増していることを物語っている。 デルタのエド・バスティアン社長は、中国国営航空会社との関係強化により、中国国内の中小都市への乗り継ぎ客が増えたことも、中国への直行便の急増の追い風になっている説明した。 バスティアン氏はシンガポールでウォール・ストリート・ジャーナル(WSJ)の取材に応じ、「直行便に対する顧客需要に基づいて路線構造を見直しているところだ。また、(デルタの主要国際ハブとして)シアトルの利用を地理的に拡大していることもある」と述べた。 デルタの日本への直行便が同社の全太平洋便の乗客定員に占める割合は夏までにわずか48%になり、その他の直行便が占める割合が52%になる見通しだ。 この背景には、アトランタを拠点とする同社がシアトル発の韓国ソウル行きと香港行きの直行便を新たに就航することがある。 2008年にデルタと合併したノースウエスト航空は長年、米国の数拠点から成田を経由してアジアの約10都市へと飛ぶ、成田空港を中心とする主要ハブ路線を運航してきた。 一方、合併前のデルタの運航便のほとんどは成田止まりだった。 しかし、アジアの航空会社による太平洋路線への参入拡大で中国や香港、韓国といった市場から米国への直行便が増え、デルタをはじめとする米航空各社は太平洋戦略の見直しに迫られている。 そうした変化を加速しているのが、中国をはじめとするアジア諸国からの堅調な需要だ。 ただし、デルタは過去5年、アジアで順調に利益を上げており、同期間の売上高の伸び率は約60%と、乗客定員の伸び率25%を上回っている。 バスティアン氏は「(アジアの)需要は伸び続けている」とし、7~8%と安定した伸びを示している中国の経済成長について触れ、「これは世界市場で最大の成長機会だ」と述べた。 米航空会社の中で最も太平洋路線に強いユナイテッド・コンチネンタル・ホールディングス(UAL)は数年前からハブとしての成田空港への依存を減らし、サンフランシスコ発のその他アジアの都市への直行便を増やしている。 デルタも同社に倣い、シアトルを西海岸の米国の主要玄関口として強化している。 コンサルティング会社CAPA(Centre for Aviation)によると、ユナイテッドと、アジア路線を運航する米国第3位の航空会社、アメリカン航空グループにとって、太平洋全便の乗客定員に占める日本のシェアは50%未満にまで下がっている。 CAPAによると、米航空3社の米日間の便の乗客定員は2008年と比較して減っているのに対して、米中間の便の乗客定員は同期間に3倍にまで増えている。 デルタは、中国では航空連合スカイチームに加盟している中国東方航空と中国南方航空ともっと密接に協力し、北京と上海に乗り継ぎ拠点を開発したいと考えている。 デルタは現在、シアトルとデトロイト双方発の北京と上海への直行便を運航している。 しかし、米国と中国は現在、乗り入れを原則自由化する航空自由化(オープンスカイ)協定を交わしていないため、同じ航空連合に加盟していても、合弁契約を通じて路線を共同運航することはできない。 デルタは太平洋便に関して航空連合加盟数社と合弁契約を交わしており、バスティアン氏は合弁契約は「国際連携のモデル」だと指摘。 バスティアン氏は「中国ともそこまでこぎ着けたいと考えている」とし、今後5〜10年のうちに米中がオープンスカイ協定を締結するとみていると話した。 日本以外のアジア市場が成長しているからと言ってデルタが日本路線から撤退したり、日本への便数を減らしたりしようとしているわけではく、バスティアン氏は日本は依然重要なハブだと指摘した。 しかし、日本からハワイやサイパンなどのリゾート地への便については抑制する意向だという。 バスティアン氏は「ビーチリゾート向けの便など円が最もぜい弱な路線については恐らくやや慎重になるだろう。一部路線を手控えることになるだろう」と述べた。 英文記事:Delta Shifts Focus From Japan as Trans-Pacific Hub |

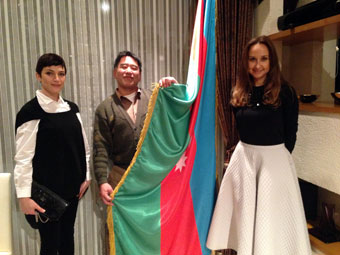

昨日は、首都圏が今年2度目の大雪に見舞われていたにもかかわらず、駐日アゼルバイジャン大使館(Embassy of the Republic of Azerbaijan in Japan)で催されたレセプション(懇親会)に行ってきた。

このパーティは30名限定ということで、越境会のメンバーや、昨年11月のアゼルバイジャン・カスピ海経済視察ツアーへ行った人たちにお誘いがあったものだ。

こうした在日大使館のパーティに参加させていただいたのは、昨年3月の「桃源郷フンザの国パキスタン」以来だが、私にとってこういう催し物は普段あまり縁がない大使館の人たちと交流できる良い機会だ。

これも友人であるワールドインベスターズTVの石田さんが懇意にしている方が在日大使館関係者にいるからこそなので、そういった意味では本当にありがたいと思う。

さて、懇親会は18時半開始で、最初の30分ほどは、経済視察ツアーでも助力をいただいたギュルセル・イスマイルザーデ(Gursel Ismailzade)特命全権大使と、石田さんからアゼルバイジャン事情に関する熱いトーク(!?)があり、19時過ぎからアゼルバイジャンワインとビュッフェディナーを堪能した。(詳細は越境会最新情報、及び「石田和靖の世界経済全力投球Vol.59(2014年2月16日発行)」にて)

パーティ会場では、お馴染みの越境会メンバーに加え、ツアー参加以来久々に会う人や、投資セミナーなどでご一緒した人たちと歓談、日本人にはあまり馴染みのないアゼルバイジャンの話で盛り上がれるのはこういう時だからこそか(笑)

ちなみに、石田さん曰く、今回のパーティの模様はアゼルバイジャンのメディアで紹介される予定だそうだ。(AzerTAc on 17 Feb. 2014 - 4th issue of "IRS-Isan" magazine presented

in Tokyo)

また、次回のアゼルバイジャンツアーは、今年の6月、ドバイ滞在とセットで企画されるそうなので、興味がある人は越境会に入会するか、フェイスブックページに「いいね!」してみてはいかがだろうか。

ところで、私は自宅近辺の帰り道で足が膝ぐらいまで埋まって大変な思いをしたのだが、おそらく先週の大雪の時(産経新聞-東京都心20年ぶり積雪20センチ超 相次ぐ事故5人死亡)より横浜市内はひどかったのではないかと思った。

その中で営業していたコンビニのスタッフは本当に御苦労さまという感じである。

一方で、北海道へスキーに来るオーストラリア人が増えているために日本に関心があるのか、先週はAustralia Network NewsでAt least seven dead, 1,000 injured as heavy snow hits Japanと報じられ、今週もFresh Japan snow storm leaves three dead, 850 injuredと掲載されている。

さすがにこれだと日本へ観光に来た外国人は私たちにも増して大変な思いをしたことだろう。

不幸中の幸いで、今月は越境(海外旅行)の予定を全く入れられなかったので、空港で足止めを食ったり、旅行をキャンセルしたりということはないが、もうそろそろ地球の神様の怒りも静まってくれないかと思う。

| 駐日アゼルバイジャン大使館(Embassy of the Republic of Azerbaijan in Japan) | |

|

|

|

|

昨日、私はファイナンシャルアカデミーで行われた「ローリスクで儲けるバリュー投資セミナー【基礎編・NISA対応版】」(有料)に参加した。

株式投資で稼いでサラリーマンから個人事業主となった講師の角山智氏が、低迷していることが多い日本市場で、どのように投資して資産を築き上げてきたか興味があった。

私自身は日本株のポジションはほとんど持っていないのだが、成功者の理論は聞いておいて損はないだろう。

それに彼のウェブサイトの「マーケットに参加するための8つの心構え」にあった「投資とは、豊かな人生を送るための手段である」という言葉も気にいったからだ。

ちなみに、今日のコラムでは彼が説明したことのうち、あまり注目されそうもない(!?)地味なことに絞って書くことにした。

テクニカル分析やファンダメンタル分析などの投資手法を知りたい方は、対価を払って彼の講義を聞いてもらいたいと思うからだ。

角山氏が最も強調していたのは、当たり前のことではあるが、損失を最小限に抑えるためのリスク管理をすることである。

彼も講義の中で再三言っていたし、私も何度も経験していることだが、典型的な負けパターンに陥っているときは、「すこしずつ勝って大きく負ける」という形になっている。

彼は、負けている投資家は、「買値の○○%上がったら売る、とは決めても、買値の××%下がったら損切りするとは決めない。また、利益確定した銘柄は保有日数が短く、損失を出した銘柄ほど保有日数が長くなる傾向がある。」と言う。

それをまず逆にしないとダメで、含み益の出ている株はトレンドが逆転しない限りそのまま放置し、含み損の出ている株こそ機械的に損切りすべきと言う。

そのために彼が重要視していることがエクセルを使った損益管理(記帳)で、その効用は大きく分けて次の三つだという。

この中で3の確定申告をスムーズに行えるというのは、日本株を取引している人の場合、特定口座にしておけば、確定申告の時期になると、証券会社から年間取引報告書が送られてくるが、それとは別にエクセルを使って損益管理(記帳)をすることが重要とのことだ。

私が思うに、このとき問題になるのが、株価と為替レート(外国株や海外ETFの損益計算のため)を自動的にエクセルに取り込むようにすることだ。

確定申告用の資料として作るだけなら手処理でもいいのだろうが、定期的にやるとなると、面倒になると思うので、Vectorなどのウェブサイトで株価取得のソフトを探すか、楽天証券のマーケットスピード(利用料は3ヶ月で3,000円)のリアルタイムスプレッドシート(RSS)を利用する方が良いのかもしれない。<参考:確定申告用-株式投資損益計算書(Excel)>

一昨年に「Toward a dream-come-true『経済的自由への扉は開かれた』」を書いて以来、私はキャピタルゲイン狙いの銘柄はあまり保有しないようにしているので、このことは気にしてなかったが、世界市場がきな臭いこともあるので、確定申告が終わったら試験的にやってみようかと思う。

また、角山氏が言う「生活資金用の口座と証券投資用の資金口座の分離」は、私も「今日から新しい人生を歩みたい人のための投資入門講座」の、銀行口座の見直しをする、という一節で、「まずは、日常生活資金用の口座と投資資金用の口座を厳格に分別しよう。これは、家計を管理する上でも重要なことである。」と書いているほどだから、家族(配偶者)から「ドクターストップ」ならぬ「投資中止命令」が下らないようにするためには大切なことと言えるだろう。

こういった家族(配偶者)からの「投資中止命令」が下った人の話は聞いたことがあるし、私も他人事には聞こえなかったからだ。

そして、投資家ならずとも最も関心があるのが、税引き後のリターンを最大化するためには、どうするかということだろう。

角山氏は、まず投資家であるなら確定申告をすること、要するに、自分の所得に対する税率の把握と、その上で節税策を講じるためにはどうしたらいいかということに無関心ではいけないと言う。

もっともなことだ。

ちなみに、給与所得者(サラリーマン)なら1月に受け取る前年分の源泉徴収票を見れば、課税される所得金額(給与所得控除後の金額-所得控除の額の合計額:千円未満切り捨て)と所得税率が把握できる。

そこで、所得税率が5%か10%の人は、日本株から得られた配当金は、総合課税で申告すれば配当控除も適用されるので、住民税の税率が一律10%である以上、所得税の税率区分が変わらない限り、源泉された所得税(15.315%)の一部が戻る形になり、得をすると言う。

微々たる金額であっても、節税の意識と、税法について学べることは何事にも代えがたいものがあるだろう。

但し、源泉分離課税の配当金をあえて確定申告するということは、合計所得金額が増えることになるので、年間の配当金が多額だったり、被扶養者の方、自営業者などで国民健康保険加入者の場合は、所得税や翌年の国民健康保険料が高くなって元も子もないということがあるので、きちんとしたシミュレーションが必要なのは言うまでもない。

従って、角山氏は日本株の高配当銘柄を、少額投資非課税制度(NISA)を使って買う意義はあまりなく、むしろ、そういったことをするなら、外国株や海外ETFの高配当銘柄をNISA口座で買うべきであると言う。

私は日本で外国株取引をしないので全く知らなかったのだが、彼曰く、日本の証券会社で取引している外国株や海外ETFの配当金については、租税条約による源泉所得税(米国の場合は10%)、そして日本側の源泉税(20.315%)が差し引かれて口座に入金されるとのことだ。

つまり配当金のうち、30%も引かれて入金されるということだ。

えええ、と思って、帰宅後に調べてみたらSBI証券のQ&A「米国株式の配当金に対する税金の取扱いはどうなりますか?」に確かにそう書かれている。

これは確定申告において外国税額控除が適用されるので、その分は戻ってくる形になるが、配当控除は適用できないので、NISA口座を使う価値が十分にあると言う。

ただ、私のような高配当のETFなどに投資している場合は、再投資の原資となる金額に多大な影響を及ぼすので、そういった意味では海外の金融機関で投資し、翌年の確定申告でまとめて税金を清算するという形が望ましいだろうか。

とりあえず、私は日本株のバリュー投資の手法より、税金の勉強ができた意義の方が大きかったという点では、ほかの参加者とは視点が違ったと言えようか。(笑)

最後に角山氏は言う。

「投資は時節を待つことが大事であり、不動産も株も買値で儲けが決まる点は変わらない。一方で投資の経験値を高めることも必要であり、そのためには100万円を上限に小さく始めることも一案である。」

彼はアベノミクス(第二次安倍内閣の経済政策)に絡めて、こうも言った。

「安倍内閣の目論見通りに良性のインフレ(経済成長に伴うインフレ)が起こることは考えづらい。生産年齢人口は少子高齢化で減少し、労働者の賃金はグローバル化に伴って減少し続けるからだ。円安を誘導すると言うが、普通の状態で日本の名目金利やインフレ率が米国より上がることは考えづらいので、経済の常識から言えば円高ドル安になってもおかしくない。それが全部逆になるということは、想像したくない世の中がやってくるときだ。」

つまり、安倍内閣の時代に起こるか、次の時代以降になるかはわからないが、現在の経済政策の終点は、私も想像したくない世の中となるだろう。

先月30日に「海外旅行好きにお勧めのクレジットカードはUAセゾンとダイナースか」というコラムを書いたが、その中で私は、ゴールドカードのようなステータスカードを複数持つことについて、「現在は相当に恵まれているMileagePlusセゾンカード (VISA、Master)の付帯保険の補償条件が将来的に悪化した場合のリスクをカバーする意味合いが強い。事実、私がMileagePlusセゾンカードの入会と入れ替えに解約したNICOS一般カード(年会費1,312円)付帯の海外旅行傷害保険(利用付帯)の補償条件は日本信販系だった2001年当時より悪くなっているからだ。」とした。

このときは、これで結論づけて終わりにしたが、安価な年会費で入会できるクレジットカードで、自動付帯の海外旅行傷害保険の補償条件の良いものがないか調べてみた。

ここでいう補償条件とは、海外旅行先やロングステイ先で生じやすい、疾病・傷害の治療費用や携行品損害、そして救援者(家族)の渡航費用補填の上限のことで、クレジットカード比較サイトやウェブ広告の見出しの部分で、最高○○円まで補償というのは、一般的に「傷害による死亡・後遺障害」のことであって、詳しいことはリンクを辿って「海外旅行傷害保険サービス」などと書かれているページをきちんと見ないとダメなのだ。

そこで、お勧めの比較サイトが「クレジットカード財津ラボ」と、「クレジットカードの海外旅行保険を比較!」なのだが、この中で私が良いと思ったのは、オリコiB(iD×QUICPay)(年会費1,312円、海外旅行傷害保険が自動付帯)と、2013年11月22日付のザイスポの記事「還元率1.8%の『リーダーズカード』は、なぜ、マネーリテラシーが高い人に選ばれるのか?」で紹介されていたReader's Card(リーダーズカード)(年会費2,625円、海外旅行傷害保険が自動付帯)の二つだ。

それと、先月30日のコラムで紹介したシティゴールドVISAカードほどの補償はないが、見た目だけ(!?)ゴールドのシティエリートカード(年会費3,150円、海外旅行傷害保険は利用付帯/飛行機や列車、バス、タクシーなどの公共交通機関利用代金等をカードで支払うことが適用条件)でも、キャッシュレスメディカルサービスを使えるという隠れた特典がある。

このシティカードの海外旅行傷害保険で着目すべきなのは、「日本出国後に公共交通乗用具の利用代金をはじめて支払った場合」という例外的な適用条件があることだ。

これは出国前に公共交通機関等の利用代金の支払いにシティカードを使わないで、現地でそれらの利用代金の支払いをシティカードでした場合は、その日が保険適用の起算日となり、支払いの時点から最長2ヶ月間補償されるものだ。

どういうことかというと、一般の海外旅行傷害保険は、海外旅行目的で自宅を出発した日が保険の適用開始日になるのだが、シティカードを出国前の航空券代金等の支払いには使わず、現地滞在時に利用するようにすれば、複数のカードの合わせ技で、3ヶ月を超える長期海外旅行やロングステイにも対応できるということだ。

但し、同一の旅行で出国前と出国後の利用が重複した場合は、出国前に利用した方が優先となり、一般的な補償条件が適用となる。

なお、一度はお勧めカードとして紹介したSBIレギュラーカード(年会費無料、海外旅行傷害保険は利用付帯/)だが、訪問者の方から「このカードのステータスでは疾病補償がなく、その補償があるものを求めるならゴールド以上のカードを持たないといけない。」という指摘を受けたため、私としては要注意のカードと言わざるを得ない。

こうした落とし穴があるとは思わず、記事を掲載してしまったことは申し訳なく思う。

いかがだろうか。

こうして調べてみると、年単位の海外ロングステイをしている人でも半年に一度、日本へ帰国するような人であれば、相当に保険費用が節約できるだろう。

あとバンコクの病院事情については友人のジョニーさんが「タイロングステイ 生活費 ⑥ 病院編」ということで、コラムを書いているので、参考にするといいだろう。

彼のコラムにも書かれているが、手術が必要になったりして、多額の費用が一度にかかる場合は、ここで紹介したような安価な年会費のクレジットカードは、一部のゴールドカードの付帯保険にあるキャッシュレスメディカルサービスの利用はできないことが多いと思われる。

やはり、長期の海外旅行やロングステイをするなら、海外旅行傷害保険付帯のゴールドカードは必ず持っていたいところだ。

こうしてみると、昨年の3月24日に書いた「越境の第一歩、ロングステイセミナーに参加してみた」から約1年、ロングステイをした場合の懸案だった海外旅行傷害保険の費用のことがようやく解決に近づいてきたような気もする。

とりあえず私の場合は2012年6月12日付のザイスポにあった「南の国で悠々自適な生活をしたい人にバンコクプチ移住のすすめ!」から始めるかな?

(注)シティーカードジャパン(株)の事業譲渡により、2015年12月14日付でシティゴールドカードはSuMi TRUST CLUB ゴールドカードに、シティエリートカードはSuMi TRUST CLUB エリートカードになっております。

東京が20年ぶりの記録的な大雪に見舞われているとき、海外投資家にとっては、各国の非居住者口座の行方が気がかりになるニュースが飛び込んできた。

東京が20年ぶりの記録的な大雪に見舞われているとき、海外投資家にとっては、各国の非居住者口座の行方が気がかりになるニュースが飛び込んできた。

欧州評議会(Council of Europe)と、経済協力開発機構(OECD)加盟国間で締結された、国際的な脱税及び租税回避行為に対処するための税務行政執行共助条約(租税に関する相互行政支援に関する条約)に続いて、いよいよ主要20ヶ国・地域(G20)の税務当局間でオンラインによる非居住者口座情報を共有化しようという動きが出てきたからだ。

これらの政策が、どこまで実効性を持つようになるかわからないが、一つだけ確実に言えるのは、非居住者口座の開設がこれまで以上に難しくなるばかりでなく、既存の口座も強制的に解約させられてしまうのではないか、という懸念が出たことだ。

事実、米国の証券会社であるTD Ameritradeはそうさせられたし(2012年9月29日-TD Ameritradeが2012年10月末で日本を含む特定国の居住者の口座を強制閉鎖へ)、Firstradeも新規口座開設が認められなくなった。(2013年12月1日-Firstradeが2013年11月1日から日本人を含む特定国籍者の新規口座開設を停止)

本日付のNEVADAブログの「報道(海外口座情報が丸裸に)」というコラムでは、「すでに世界中で口座を閉鎖して、【ダイヤモンド】や【絵画】、【稀少金貨】、【ワイン】と言った名義の残らない現物資産に転換している世界中の資産家が多くなっていますが、今後はこの動きが中堅層にも拡大するはずであり・・・」と書かれているが、私にはほとんど無縁の世界である。(苦笑)

私は自分でも勉強を兼ねて「海外口座を使った場合の株式譲渡所得の申告」や、「外国株式等の配当所得と損益通算」というコラムを書いてきたし、確定申告もまじめにやってきているが、面倒だとか、当局にはわからないだろうということで、全く申告していない人は気をつけた方がいいかもしれない。

国税庁も海外口座情報を得た人全員の税務調査をやれるほどのマンパワーはないだろうが、ターゲットを絞って一罰百戒とばかりに摘発する可能性はあるからだ。

今後は特に気をつけないといけないのが、海外口座に邦貨換算で5千万円以上の資産があるのに、国外財産調書を出さなかったというケースだろうか。

国税庁がコンピューターでマッチングするのに、これほどわかりやすいケースはなさそうだからだ。

ところで、最近になって、HSBC香港の新規口座開設が困難になってきている(香港公認IFAの資産防衛遠略策-2013年11月16日-HSBC香港口座開設最新状況 香港マイタン日記-2013年12月17日-HSBC香港 口座開設が困難に)という話を聞くが、私の経験で言わせてもらっても、海外口座の維持管理は相当に大変だし、一方で、日本の証券会社でもマネックス証券のように、2013年12月から米国株や米国ETFが特定口座で取引可能になるなど、利便性が上がってきているので、特段の目的がなければ、わざわざ海外の金融機関に口座を開くこともないように思える。

それでもあえて香港まで行ったとして、パーソナル・インタグレーテッド・アカウント/旧スマートバンテージ(Personal Integrated Account/ex Smart Vantage Account)を作って、口座維持手数料のかからない最低預入額(10,000香港ドル=約13万円)を満たす程度のデポジット(initial deposit)しか用意できない人など、何に使うのか相手から訝られてもおかしくないと思う。

もちろん、HSBC香港を投資資金の出し入れのためのハブ口座として使うことを自分で説明できる人は別であるが、たとえそうであっても、英語が話せないと言って、通訳を同行したり、口座開設ツアーを使うなど正気の沙汰とは思えない。

要するに、そういう人たちは銀行側にとって利益にならないのだから口座開設を拒否されても仕方ないと言えよう。

| 海外口座情報を共有 課税逃れ防止、G20合意へ 国税当局間、オンラインに (2014.2.8 日経新聞) |

| 日米欧など主要20カ国・地域(G20)は資産隠しや税逃れを防ぐため、課税対象者が海外に持つ銀行口座の情報を得やすくする新たな仕組みをつくる。 22、23日にオーストラリアで開くG20財務相・中央銀行総裁会議で合意し、2015年末までの導入をめざす。 把握が難しい海外の口座情報を税務当局がオンライン上で提供し合う。 主要国が連携し、課税回避の動きに歯止めをかける。 G20で、34カ国が加盟する経済協力開発機構(OECD)が非居住者の口座情報を多数の国で共有する新たな統一ルールを提案する。 対象となるのは、その国に住んでいない人の口座の名義人や口座の残高のほか、海外との資金のやりとりなどの情報だ。 外国にある金融機関の口座情報は把握が難しく、税逃れが各国で問題になっていた。 今後は各国の金融機関が定期的に情報を入力し、国税当局間のオンラインネットワークで公開する。 税務当局は課税対象者の海外の口座情報を瞬時に得られるようになる。 各国はこれまで課税逃れを防ぐため、互いに租税条約を結んで情報を共有してきた。 2011年に欧州有名ブランドの元日本法人社長の遺族がスイスの金融機関に遺産約25億円を隠していたケースなど、悪質な際は税務当居が個別に連携してきた。 ただ通常は海外からの入金情報などを一度CDに記録して不定期で相手国に送る程度だった。 国によっては2年に1度しか情報提供がないなど、情報収集や分析に時間がかかっていた。 新しい仕組みでは、オンラインシステムを通じて常に最新の情報が把握できるはか、入金情報だけでなく、口座残高などの情報も共有する。 例えば、日本人のAさんが米国の金融機関に1億円相当の預金を持っていても、海外との資金移動がない場合は日本の国税当局は把握が難しかった。 今後はAさんに脱税の疑いがあればすぐに米国の口座情報を得て調査できる。 新たな枠組みには中国などG20の新興国も加わる見通し。 英国が参加するため、タックスヘイブン(租税回避地)の英領ケイマン諸島なども対象となる予定。 今後はOECD加盟国にも参加を呼びかける。 ただ金融機関にとっては手間やコストなど負担が増すほか、非居住者の口座情報すべてを提出することに慎重な国が出る可能性もある。 参加国を増やし、実効性を高められるか課題も残る。 |

昨年まで六本木にあるWorld Investors Travel CafeでやっていたワールドインベスターズTV主催のイベントが、先月から南青山のアーキテクトカフェ青山店で開催されるようになった。

昨年まで六本木にあるWorld Investors Travel CafeでやっていたワールドインベスターズTV主催のイベントが、先月から南青山のアーキテクトカフェ青山店で開催されるようになった。

毎週月曜のライブ放送&ハッピーアワーは言うに及ばず、越境会のイベントも場所を南青山に移して行われるようになったようだ。

先月、私は体調不良であまり飲み会にも行けなかったので、今月はできるだけ精力的に活動しようかと思って予定を入れてみた。

今回の「第8回越境会定期交流会~スリランカ独立記念日スペシャル~」は、週末の「自由人を目指す会 IN 名古屋」に続いて、早くも2月の第二弾のイベントだ。

スリランカ独立記念日スペシャルということで、在日スリランカ人の方が数人来られていろいろお話をされていたが、私がスリランカに旅行したのは後にも先にも2010年のゴールデンウイークのときだけだ。

このときは、キャンディ(Kandy)、ワスガムワ国立公園(Wasgamuwa National Park)、シーギリヤ(Sigiriya)を経て、東海岸のトリンコマリー(Trincomalee)まで行った。

何しろ内戦が終結してからわずか1年しか経っていなかったので、まだその傷跡があちらこちらに残っていたのを覚えている。

それから2年たち、私が「スリランカの観光セクターに投資妙味あり?(2012年5月7日)」というコラムを書いたときは、内戦の傷跡が生々しかったトリンコマリー(Trincomalee)でさえ、ホテル予約サイトのagoda.jpもカバーするほどに観光地化されつつあった。

前回の旅行からもうすぐ4年、当時はなかった国内線のフライト(Cinnamon Air)もあり、スリランカ鉄道(Sri Lanka Railways)の急行列車もだいぶ増えているようなので、都市間の移動もだいぶ便利になったのだろう。

前回はツーリストカーを手配して旅行してみたが、次に行く時は個人旅行してもスムーズにいくだろうか。

そして、しむしむさんが「2013年12月14日-ベトナム株・BRICsプラス11投資情報-モンゴルやラオスなど本当の新興国へ投資するETFが上場。コストも低い」としている中には残念ながらスリランカ株式の組み入れはないようだが、いずれ新興国市場が回復した暁には脚光を浴びる国の一つになる可能性は十分にあると言えよう。

去る1月23日のアルゼンチンペソの暴落(2014年1月24日 ロイター アルゼンチンペソが2002年以来の大幅下落、中銀の介入停止方針受け)以来、新興国の株式・通貨を中心として世界的な激震が続いている。

かつては、光り輝く希望の市場だった新興国の中でも、外国資金の必要度が高いトルコ、南アフリカ、インド、インドネシア、ブラジルの5ヶ国は、モルガン・スタンレー(Morgan

Stanley)が「フラジャイル・ファイブ(fragile five=脆弱な5通貨)」と呼ぶほど通貨が売られている。

そのような中、1月15日のコラムでは「2014年新たな投資先思案中」などとお気楽な記事を書いていたが、私のポートフォリオの中では最もリスクレベルが高いダイワ米国リート・ファンドのことが気になりだして、大和証券のウェブサイトにアクセスしてみた。

今までの例で言えば、世界的に株式市場が動揺しているときは、先進国の債券、特に円が逃避先として選ばれることが多いのだが、機関投資家でなく、個人向けの商品としてはどういうものがあるのか興味半分で見てみた。

その大和証券の新たに発行される円建債券の中で、今月売り出されるユーロ円債の銘柄を見て私は驚いた。

投資家にとって不利としか思えないノックイン条項付の円建社債が2種類と、デュアル・カレンシー債が1種類、何とえげつないのだろう。

3番目の1年後の為替レートが条件になっているものはともかく、日経平均株価がノックイン条項になっているものは、そうなってしまう可能性が俄かに出てきている。

今後3年の間に日経平均株価が9,000円割れすれば、達成されそうな感じだからだ。

これらを逆手に取って儲ける方法を書いたのが、2008年9月4日の「仕組債で儲ける方法」、この法則を信じるならば、日本株指数に連動するETFを空売りするか、反比例するベア型(インバース型/inverse)のETFに投資するといいかもしれない。

米国株口座を持っているならETF Database - Inverse Equity ETF List、あるいはList of Inverse ETFs (Short ETFs / Bear ETFs)の中から選ぶのも面白いだろう。

私の記憶しているところによれば、こういう商品が出てくるときは日本市場が熱気を帯びてピークを付けた後だ。

最初は2000年のITバブルの後、2回目は小泉政権下の新興市場バブルの後だった。

そして、今年はアベノミクス(第二次安倍内閣の経済政策)による爆上げ相場の後だ。

過去2回はいずれも、ノックイン条項付の債券を売りに来た証券会社の営業マンはこう言った。

「今の株価水準から言って、ここ(ノックイン条項に抵触する水準)まで落ちることはないでしょう。」

ところが、いずれのときも日経平均株価は、あっさりと史上最安値を更新し、ノックイン条項付の債券を買った人や、ロングポジションを持ち続けた個人投資家は死屍累々だった。

奇しくも、本日付のフィナンシャルタイムズ(Financial Times)は、Japan's new-year drop is not a buy signal(JB Press:年初からの日本株下落は買いのシグナルではない)とも書いている。

もし、二度あることが三度あるなら、またもやミセスワタナベ(日本の個人投資家)は総じて討ち死にということになるだろう。

下手して、円・豪ドルの為替もリーマンショック時並みに円高に振れれば、ほとんどのFX投資家も討ち死にするということだ。

大きなニュースにならないところで、暴落相場のカナリアは鳴いている。

私としてはそうならないことを切に祈っている。

去る1日に名古屋で「自由人を目指す会」と銘打ったオフ会を開催した。

オフ会といっても参加者は3人、当初、私が愛知の自由人・風じさんと密会をする予定だったところに、かねてより参加させて欲しいというオファーをくれていた京都美人のりりぃ・リトリートさんに声をかけたのだ。

もちろん、経済的な自由人になるための秘訣を伝授していただく講師は風じさん、受講生2人は新幹線に乗って名古屋まで馳せ参じたというわけだ。

私の場合、東京にも自由人の師匠であるもっさんがいて、彼が講師を務めるセミナーには2回ほど参加させていただいている(2013年10月22日-「知っているようで意外と知らないお金について大切なこと」セミナーに参加してみた 2013年12月15日-面倒くさいは貧乏の始まり)が、風じさんとの会合は基本的に飲み会である。(笑)

今回の密会の場所はヒルトン名古屋ホテルのレストラン、昼食は日本料理「源氏」でステーキランチを堪能し、その後にロビー・ラウンジ「ザ・ギャラリー」に移動して投資談議などに花を咲かせた。

私は今回のオフの参加にあたって、いつもの格安ビジネスホテルでなく、大枚叩いてヒルトンホテルに泊まり、往復の移動も新幹線のグリーン車を使うことにした。

自由人への飛躍に向けて自分なりに気分を盛り上げたかったからだ。

それに今月は何もできなかった先月の反動でセミナーやイベントへの参加が目白押し、その皮切りとして相応しいスタートを切りたかったのだ。

ところで、風じさんの話の要諦は固定費(特に住居費とiPhoneなどの通信費)の節約、彼はこれができるか否かが自由人として成功するかどうかの鍵を握ると言う。(2014年2月4日 リストラおやじのあぶない生活!-投資で食って行くために考えること)

要するに、日本居住者が月額20万円(手取り年収240万円)の不労所得を金融資産から得ようと思ったら、配当などの年利回り7%の商品で運用した場合、

月額配当所得(手取り)/0.79685<源泉税引前の計算:所得税(復興特別所得税を含む)15.315%、住民税5%>×12ヶ月/0.07(年利回り)

の算式に当てはめると、投資元本は約4,300万円必要となる。

参考までに、ここで年利回り7%の商品で運用と書いたのは、私がHSBC香港で投資しているAllianceBernstein

- American Income Portfolio(fund code: U62407 毎月分配型、豪ドル建の年利回り約7%)、これは最もリスクレベルが低い(1)とされているが、これを基準にしたものだ。

さらに、年利回りを1%上げて8%で計算、つまり、より高いリスクを取る覚悟があれば、投資元本を約3,800万円にまで減らすことができる。

ここで、毎月配当(分配)型のファンドに投資することに対して、抵抗感のある方も多いと思うが、私の考え方を「Toward a dream-come-true『経済的自由への扉は開かれた』」に書いてあるので、参考にしてもらいたい。

ちなみに、日本の証券会社でこういった商品に投資しようとするなら、フィディリティ証券のファンド検索などを使うか、米国株口座を開けるところに口座を持ち、Dividend Stock

Screenerを利用して、Share Price(株価)、Dividend Yield(配当利回り)、Dividend Payout Frequency(配当の頻度)などに任意の数値を入れることによって調べた高配当銘柄に投資するといいだろう。

こうした米国株銘柄の株価情報を日本語で得たいならば、MSN Money

株式から「株価検索」の「銘柄、指数、またはファンド名」に銘柄コード(ticker symbol)、国を米国にして検索すればよい。

また、これから経済的自由への第一歩を踏み出したいという方は、「今日から新しい人生を歩みたい人のための投資入門講座」をお読みいただくといいだろう。

風じさんは、早期リタイア後の月次の支出を10万円程度に抑えられれば、これでも十分に暮らしていけると言う。

このことは、東京でセミナー講師を務めるもっさんも常々言っていることで、彼は月次の支出が10万円であれば、不労所得が月額11万円でもお金持ち、という言い方をしている。

もっとも、日本で生活するにあたって、手取り年収240万円で十分に暮らせるのか、という点については懐疑的な人も多いだろうが、総務省統計局の「平成24年版 統計からみた我が国の高齢者(65歳以上)」、その中の「高齢者の家計」を見て欲しい。

「平成23年(2011年)の高齢無職世帯の1世帯当たりの月額収入(税込み)は185,000円、一方、生活費などの消費支出と税金などの非消費支出を合わせた実支出は、221,000円となっており、家計収支は36,000円の赤字となり、不足分は金融資産の取崩しなどで賄われている。」と書かれている。

つまり、現在の平均的な高齢者の暮らしがこのレベルであるということは、多くの人は現役を引退すれば、消費のレベルを落とさざるを得ないということだ。

もっとも、この水準は住宅が持家(住宅ローンは完済)で、子供にも手がかからないことを前提に成り立つ暮らしなのだろうが、今のところ、私はこの水準で暮らすにはかなり無理がありそうだ。

従って、手取り年収240万円の水準を上回るようにするためには、投資元本をさらに増やすか、リスクを取って高利回り商品への投資額を増やすかのいずれかとなる。

もっさんは年利回り10%程度まではリスクを取ってもいいのではないか、と私に提案したことがある。

私の場合も、彼の言うように多少はリスクを取る方に傾斜しているのだが、風じさんは「そうして余ったお金は基本的に再投資に回すことが重要である。」と言う。

要するに、72の法則(資産運用において元本を2倍にするためにかかる年数を求める法則)に照らせば、年利回り10%の商品に投資すると、単純計算で7年で元本が2倍になるのだから、10年後にはそれだけ生活に余裕が出ることになるからだ。

とりあえず、数字に出してみると具体的に何をすればいいのか見えてくる。

もっさんのセミナーでも言われた、まずは月次の生活費の見直しが急務だろう、と思うのだった。

|

|

|

|

| ヒルトン名古屋ホテル・日本料理「源氏」 | |

昨年9月の香港・マカオ旅行でマイル修行(!?)をしてプレミア資格を継続させたユナイテッド航空のマイレージプラス(Mileage Plus)だが、毎年更新時期の1月になると新しいステータスカードが送られて来るようになっている。

ところが、今年は1月末になっても送られてこないので、自分のマイル積算が間違っていないか、少し不安になってE-Mailで問い合わせてみたところ、2014年版のプレミアカードは3月中旬にならないと送られて来ないと回答があった。

ちなみに質問の文面は、英語で"I think I have a Premier Silver status from February 2014 as heretofore. When can I receive NEW MileagePlus card?(2014年2月以降も今までと同じようにプレミア・シルバーの資格があると思うが、いつ新しいカードは送られてきますか)"という感じで送ってみた。

私の場合は、それまでにANAなどのスターアライアンス(Star Alliance)系列の航空会社を利用する予定はないのだが、これほど遅れるのであれば、ウェブサイトで告知した方がいいのでは、と思ったのは私だけなのだろうか。

念のために、日本語サイトだけ欠落しているのかと思って、英語サイトも見てみたが、それらしき記述はなかったように思う。

| Subject: MileagePlus-2014 Card |

| Hello *****, We're always glad to hear from Premier Silver members like you. Thanks for writing. Your 2014 Premier Silver credentials has been processed, you should receive it by the middle of March 2014. If you are traveling before then, you are able to print out a MileagePlus card when you log into your account with your pin number. Thank you for selecting MileagePlus as your frequent flyer program. We look forward to serving you again soon. Regards, Jennifer ***** MileagePlus こんにちは 貴方のようなプレミアメンバーから問い合わせをいただき嬉しく思います。メールをありがとう。 貴方の2014年プレミア・シルバー資格認定書(カード)は処理されており、2014年3月中旬までにカードを受け取ることができるでしょう。 もし、それ以前に旅行をするならば、パスワードを入力してログインしたときに、マイレージプラスのカードを印刷することができます。 フリークエント・フライヤー・プログラム(FFP)としてマイレージプラスをお選びいただいたことに感謝するとともに、再度貴方のお役に立てることを心待ちにしています。 |

ここで、私が英語でわざわざ質問したのは、その方が回答が早いと思ったからだ。

以前も何らかの用件で米国系航空会社に問い合わせたときに、日本語でメールを送ったら1週間くらいかかって、届いてないのか不安になったことがあったからだ。

このときも英語で問い合わせたら、わずか数時間(日本時間の夜に送れば、米国は昼間のため)で回答が送られてきたのだ。

たぶん、これはコールセンターの日本人スタッフの数に比べて、事務処理量が多過ぎることが原因なのだろう。

特に、今年の1月下旬は、特典航空券の駆け込み予約で、スタッフはてんてこ舞いだったことは想像に難くない。(2013年12月13日-ユナイテッド航空の特典航空券発券要件の改悪)

そして、ここ1~2年、ユナイテッド航空は、日本経由のアジア路線のリストラを進めており、私の知る限りでも、台北線(2012年10月)、香港線(2013年10月)、そして、今年の3月でバンコク線を運休することが決まっているので、今後も日本人スタッフが増員される可能性はあまりないように思える。

そのユナイテッド航空が撤退した路線の後釜は、友人のPharmさんが「世界最大のローコストキャリアグループは?」というコラムで書いているANAである。

つまり、航空機の性能が向上し、航続距離が延びたことと、日本経済の長期低落傾向に歯止めがかからないことで、米国発アジア行きのユナイテッド航空機が成田に寄航する必要がなくなったというわけだ。

さらに勘ぐれば、Pharmさんが最後に皮肉っているように「貧乏な日本人はお・こ・と・わ・り」というのは、ユナイテッド航空の本社幹部のセリフにも聞こえる。

そうなると、私が1月30日の「海外旅行好きにお勧めのクレジットカードはUAセゾンとダイナースか」で、「シティゴールドVISAカードなどで、現在は相当に恵まれているMileagePlusセゾンカード (VISA、Master)の付帯保険の補償条件が将来的に悪化した場合のリスクをカバーする」と、書いたことがおわかりいただけるだろうか。

要するに、セゾン一般カードが単なるクレジットカード機能しかない以上、UAセゾンカードの有利さは、ユナイテッド航空あってのことではないかと思えるからだ。

![]()