| 日の丸ファイナンス−巨大化の果てに 朝日新聞(2004.2.26-27 by 有田哲文、田中孝文、木村裕明、武内雄平) |

| 揺らぐ「国の後ろ楯」−国債暴落、危ぶむ声(2004.2.26) |

| 1月14日、神戸市にある本州四国連絡橋公団の一室。資金課長の渡辺徳明ら4人は受話器を握りしめ、電話会議に臨んだ。相手は、野村証券と大和証券SMBCの債券担当者。公団として独力での公募債券発行は初めての経験だけに、条件を詰める交渉に力が入った。 「需要が盛り上がっています。あと20億円ほど多めに発行できませんか」。予想外の提案にほっとした空気が流れる。 公団側は即答した。「わかりました。上にあげさせてもらいます」 読みは正しかった。2日後の16日、220億円に増額して募集した債券は5分で売り切れた。 |

| 本四公団は、道路関係四公団のなかでもお荷物だった。2003年3月期決算は債務超過で、民間であれば社債など発行できる立場ではない。 しかし、5月には負債のうち1兆3千億円を国費で処理され、優良銘柄になった。 2005年度には日本道路公団などと一緒に民営化されるが、市場では「国の後ろ盾は続く」との見方が定着している。 景気回復の追い風を受けて、企業の設備投資は回復しつつあるものの、まだ社債の発行が相次ぐほどではない。 一方、国の信用力を背景にした資金調達は堅調に見える。 国と地方を合わせた長期債務残高は2004年度末の見通しで約720兆円に上る。バブルが崩壊した1990年末の2.7倍だ。 政府保証債務、特殊法人の債券も増え続けている。 |

| ■「地方債を格付け、おかしい」と知事、アナリストは反論した。 |

| しかし、裂け目ものぞく。 2003年春、東京三菱銀行は、北海道庁に対し、道債の値切り交渉を持ちかけた。 東京三菱 価格を見直してほしい。 北海道 他の金融機関はこれでやってもらえそうなんだが。 東京三菱 うちとしては厳しい。 財政の厳しい北海道債の格付けは地方債で最低のAAマイナス。当時額面100円の10年債で市場価格は発行価格より1円安かった。銀行は買った時点で損を抱える。 やがて、引受銀行から東京三菱や三井住友の名が消えた。 同じく大手行が買い手から抜けた大阪府。 2003年6月24日、知事の太田房江は、格付投資情報センターのアナリストに迫っていた。「地方債には、デフォルト(借金の踏み倒し)はないんです。格付けがあることがおかしい」 アナリストは静かに反論した。「国の関与はこのまま続くのでしょうか」 なにより、国こそが借金の重さに震えている。財務省が始めた公的債務管理政策研究会は2003年11月、幕を閉じた。 公表された議事要旨には、掲載されなかった部分がある。 「国債が下落したら、政府も火の車、銀行経営の問題にもなる。ショックをどう吸収するのか」「日銀と一緒に官邸に評議会を設けるくらいのことを考えないと」 |

|

| 経済財政諮問会議のメンバーで大阪大教授の本間正明は、研究会の冒頭、こう迫った。 景気が回復すれば金利は上がり、国債価格は下がる。それが暴落に至るような事態に備え、緊急避難策が必要ではないか。 だが、この問いかけは取り上げられなかった。 巨額の国債残高は、デフレ脱却を目指した財政出動のつけだ。 それが、景気回復で維持困難に陥るかもしれないという皮肉。 今は10年物国債利回りは1.2%程度と低く、高い経済成長率などどこ吹く風だ。 しかし、それが永続すると考える当局者はいない。 財務省幹部はつぶやく。「デフレが続いてくれないと持たないんだ」 日本国債は9割超を国内勢が持っており、外資と違って売り逃げはしないのが特徴だ。財務省が郵政公社に民営化後も国債保有を求めるのもそのためだ。しかし、足元はかすかな揺らぎも出始めている。 文具店などの年金を払う東日本文具販売厚生年金基金は2004年度から、ヘッジファンドなどに任せて海外中心に投資する配分を25%まで引きげる。 常任顧問の石山勲は2003年11月、文具店経営者の講演で訴えかけた。 「政府の借金は、増税でまかなおうとすれば暴動になるほどの額だ。1年以内にも国債暴落があるかもしれない。経済の混乱に巻き込まれないように、年金を守りたい」 会場はシンとなった。 1990年代末以降の日本の経済危機は、政府による財政や金蔵のテコ入れで乗り切ってきた。 その結果、国が借り、国が貸す「日の丸ファイナンス」が巨大化した。 小さな政府を志向する小泉政権の下でも、その傾向はむしろ強まっている。 民間が息を吹き返そうとする景気回復の過程で、軟着陸は可能なのか。 |

| 依存深める銀行・産業界(2004.2.27) |

| ■「構造改革というが、金融だけは民から官だな」 |

| 党内に反対論がくすぶっていたわりには、拍子抜けするほどあっさりと終わった。 2004年1月29日、自民党財務金融部会は銀行に公的資金を予防的に注入する新法案を了承した。 「地域経済が必要とする銀行をどうやって助けるのか。では、国が株主になりましょう。それだけの話なんだ、これは」。まとめ役の与謝野馨はこう説明した。 居合わせた衆院予算委員長の笹川尭は自嘲気味につぶやいた。 「構造改革、構造改革というが、金融だけは民から官へ、だな」 国は1998年と1999年に、銀行に公的資金を注入し、金融危機を封じ込めた。2003年は、りそな銀行も実質国有化した。 新法はこの流れをくんでおり、銀行が死なない仕組みを強めるものだ。しかも、元手を心配することもない。 銀行に資本注入をするのは、特殊法人の預金保険機構だ。原資は政府保証のもとで集める。 金利は低いものの安全なので、大手銀行や地方銀行などの金融機関が喜んで貸し付けている。 公的資金そのものも、注入された銀行が破綻しない限り、損失は出ない。 機構の資金調達残高は、公的資金の「乱発」で、2002年度末には20兆8千億円まで増えた。 金融ムラのカネがぐるぐる回ることで、金融システムが支えられている。 まるで「永久機関」だ。 |

|

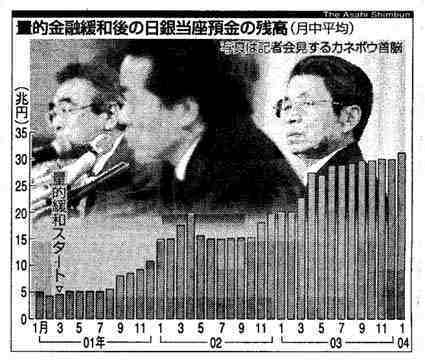

| 国は資本面からだけ銀行を支えているわけではない。 2003年11月末に破綻し、国有化で再生を図る足利銀行が、日々の資金繰りにあわてる場面は結局、なかった。 「またやったな。日銀だな」 同行の経営問題が市場のうわさになりかけていた2003年秋、市場金融部長の野沢則夫は、東京支店内にある分室で数十センチに積み上がった事後決裁文書に目を通していた。 そのなかに、現金数百億円を調達したことを示す書類が1枚交ざっていた。 尋常ではない金額だが、野沢には「ふつう」の光景に映った。 2001年3月からの量的金融緩和で、日本銀行は市場に資金を供給する公開市場操作(オペ)を頻繁に実施するようになっていた。 足利銀行は、すでに数年前から銀行間で資金を融通しあうコール市場での資金調達を止めていた。相手に足元を見られて、金利を大幅に上乗せされる恐れがあったためだ。 だが、オペでは担保さえあれば、他行と同条件で現金を取ることができる。日銀が直接、現金をばらまいている構図だ。 2003年8月10日、日銀は当座預金残高目標を増やす追加の量的緩和に踏み切った。政策委員9人中3人の反対を、総裁の福井俊彦が押し切った。 「何のためなのか分からなかったが、効果はあったよ。日銀の資金ブローカーとしての役割が強まった」。反対に回った委員の一人は、こう納得している。 |

| 銀行を死なせない仕組みは、債権放棄や出資を通じ、その先の大企業を生き延びさせる仕組みに連なっている。 大型倒産は2002年春の佐藤工業あたりからなりを潜めた。 かつて4300億円の債務を免除された熊谷組(1861)は2003年、新たに総額3千億円の金融支援を受けた。日本信販(8583)は、2千億円の増資を引き受けるUFJ銀行(8307)の傘下に入る。 しかし、「ニッポンの常識」は外から見れば奇異に映る。 2003年暮れ、約40の銀行から債務を免除された三井鉱山(3315)。 借入先の一つ、マレーシアのブミプトラ・コマース銀行(Bumiputra-Commerce Bank Berhad)が債権放棄に難色を示した。「何か法的拘束力があるのか」。 もっともな疑問だったが、国内勢は「これは日本の金融業界の紳士協定なんです」と押し切った。 戦前からの名門、カネボウ(3102)は16日、政府の産業再生機構に駆け込んだ。 化粧品事業の買収交渉を大詰めで覆された花王(4452)の幹部はあきれた。「民間が手を挙げないなら国が出てくるのも分かるが…」 カネボウの論理は明快だ。再生機構は、国の信頼を背に資金も格安で調達できるので、投資額も多くなるはずだ。 記者会見で、カネボウ常務の嶋田賢三郎は説いた。「民間より絶対、評価額は上がる。自明の理だ」 2日後の18日。政府が発表した2003年10〜12月期の実質成長率は年率7%にも上った。一方でデフレ退治を旗印にした仕掛けは動き続ける。きしむ音がかすかに聞こえ始めた。 |

| 初の物価連動国債−3月発行−「デフレ後」にらみ1000億円 |

| 財務省は26日、物価の変動に応じて償還額を増減させる初めての「物価連動国債」を3月10日に1千億円程度発行すると発表した。 デフレが続くなら投資家には不利な商品だが、景気回復で物価が上昇すれば、通常の国債より償還額が有利になる。 財務省は、景気指標が回復傾向を示しはじめている中、物価の本格的な上昇で投資家の国債離れが広がるのを防ぐ商品として期待している。 物価連動国債は機関投資家向けで満期は10年。消費者物価指数に連動して元本の償還予定額を増減させる。(米国のインフレ防衛債) 表面利率は固定しているが、この「想定元本」が変動するので半年ごとの利払い額も連動して増減する仕組み。 物価が下落すると元本の償還額が減るリスクがある。2004年度には6千億円程度の発行を予定。 新型国債は大量発行時代に国債の安定消化を目指す政策の一環。財務省は今後も個人向けの新型国債の発行など、投資家に国債を買ってもらうための対策を強化する方針だ。 |

| 関連サイト |