【2004年3月20日掲載】

私は2003年7月5日の「今日の一言」で「デフレ時代は終わりか?」というコメントを載せた。

事実このときから住宅金融公庫(2001年12月の特殊法人等整理合理化計画において新たな公的な機関(公庫ローンを引き継ぐ独立行政法人)に引き継がれることが閣議決定済)の基準金利の下げは止まり、さらに3月23日以降の融資実行分からは現行の2.50%より0.1%引き上げられて2.60%になると報じられている。

つまり株価上昇によって国債の長期金利が引き上げられると、連られてその他の金利も上昇するということになるというわけだ。

要するに、国債も金融商品の1つだから株価が下落していく状態のときはたとえコンマ以下の金利であっても魅力ある商品となるが、景気が回復し株価が上昇すれば、債券を売って株を買うのは自然の成り行きだから国債に魅力がなくなる。

そこでその魅力を維持するためには金利を上げざるを得ないというわけだ。

事実、政府が機関投資家向けに「物価連動国債」を発行したときは、ブルームバーグ(Bloomberg)のコラムニストであるウイリアム・ペセック・ジュニア(William Pesek Jr.)が3月3日に買い推奨のレポート(Japan Inflation Bonds Like Waiting for Godot)を出し、発売直後から外資系証券会社が飛びついて買ったという。

これは将来、彼らは日本がインフレになると予測していることにほかならない。

本来なら高格付の債券(米国債とかオーストラリア国債)などは金利が低く、信用度の低い途上国の債券は金利が高くなければいけない(ハイリスク・ローリタンの商品に手を出す奴はいない)のに、日本の債券は相次いで格下げがされ、途上国並みとの評価がされているにもかかわらず金利が低い。( スタンダード&プアーズのソブリン格付けリスト)

スタンダード&プアーズのソブリン格付けリスト)

これは国債募集引受団(国債引受シンジケート)と呼ばれる日本国内の銀行・生保・証券会社や郵貯などの公的資金が国債のほとんどを引き受け、人為的に利率を抑えているからだ。( 日本証券業協会−公社債投資家別売買高)

縁故債と呼ばれ、地方自治体の発行する債券を指定金融機関(銀行等縁故資金)や地方公務員共済組合(共済等縁故資金)などがなかば強制的に引き受けさせられているのもこれに入る。( 図説 日本の公共債:大蔵省前理財局総務課長 乾文男著)

それが人為的な価格操作が不可能な状況に陥ったとき、市場価格との乖離から一気に金利が上昇することは十分に考えられるのだ。

そして国債募集引受団(国債引受シンジケート)や郵貯に資金を供給している家計はますます困窮の度を高めている。

以下の記事から言えるのは金持ちは郵貯に資金を供給せず、一般の庶民は供給できなくなってきているというわけで、国債の円滑な消化ができなくなる日はそう遠い話ではないかもしれない。

郵政公社総裁「郵貯・簡保の急激な縮小策必要ない」

(2004.3.17 日経新聞) |

日本郵政公社の生田正治総裁は17日の記者会見で、2002年度末に合計357兆円だった郵便貯金と簡易保険の資金量が、2013年度末には240兆円に減るとの見通しを公表した。高金利時代に預け入れた貯金の払い戻しが続いていることなどが理由。

これを受けて生田総裁は「(民間金融機関が求めている)急激な縮小策は必要ない」との認識を示した。

この見通しは現在の金利動向が続くことなどを前提に試算した。

郵貯の資金量は233兆円から150兆円に減り、簡保も124兆円から90兆円に落ち込むという。

郵貯の資金量は1999年度末の260兆円をピークに年間6兆-11兆円のペースで減少している。

ただ、この傾向が今後も続くかは微妙で、金利次第ではここまで減少しない可能性もある。

民間金融機関は、2007年4月の郵政民営化に際し、定額貯金の新規受け入れ停止など郵貯・簡保の縮小策を導入するよう求めている。生田総裁の発言はこれらの意見をけん制する目的とみられる。 |

|

2003年日銀統計−「家計」から資金回らず

収入減、貯蓄や投資の余力なし

(2004.3.15 東京新聞) |

日銀が15日発表した2003年の資金循環統計(速報)によると、家計が1年間の所得で預貯金や株式投資に回す資金を賄えない「資金不足」に陥ったことがわかった。

家計部門が資金不足になるのは1990年の統計開始以来、初めて。

家計は2002年の9.2兆円の資金余剰から、2003年には1.2兆円の資金不足に転じた。

「現金・預金」の伸びが大幅に減ったのが主因で、所得環境が悪化して貯蓄に回す余裕がなくなってきたことに加えて、貯蓄を取り崩す高齢者が増えてきたことも影響した。

家計の資金不足は、貯蓄の取り崩しや借入金の合計額が、預貯金や株式投資などに回した額を上回る状態。家計の貯蓄が政府や企業部門の資金供給源になる構図が崩れる可能性が出てきた。

一方、残高ベースでみると2003年末の家計部門の金融資産は1410兆円(2002年末は1388兆円)と3年ぶりに増加に転じ、2年ぶりに1400兆円台を回復した。株価回復で保有株式の評価が上昇したため。 |

日頃のニュースで「何で銀行だけが税金で救済されるのか?」と疑問に思っている人も多いだろうが、その理由はそうしなければ日本の国債・地方債の買い手がなくなり、一気にハイパーインフレになる可能性を否定できないからだろう。

例えば、ある銀行をルールに従って破綻させたとする。そうすると銀行側はどうでるか?

「ほ〜国がルールというならこっちも市場のルールでやらせてもらいまひょ。おんぼろ国債誰が金利1%で買いまっか。8%くらいないとね。ロシアと同じでしょ。ほな」と三井住友銀行あたりが言ったらどうなるか?

事実、北海道と大阪府に対しては東京三菱銀行と三井住友銀行はケツをまくったという。( 朝日新聞−日の丸ファインス−巨大化の果てに)

石原東京都知事がみずほ銀行の電算トラブルの際に「指定金融機関」から外すとか大見得切ったのが今や何も言わないというのも銀行税訴訟の実質敗訴に加え、こういう事実を知ったからにほかならないと思う。

慎太郎、みずほに1700万損害賠償請求〜4月のシステム障害で損害

(2002.8.23 夕刊フジ) |

慎太郎、みずほに新たな制裁−。4月、大規模なシステム障害を起こしたみずほ銀行に対し、東京都は公共料金の口座振替処理などにかかった費用総額1700万円の損害賠償請求を行ったことが23日、分かった。

みずほ銀は4月の開業当初から大規模なシステム障害を起こし、口座振替の遅延が生じた。この影響で都は水道・下水道の料金引き落としが14万件遅れるなどの被害が出た。

このため、都は公共料金の引き落としができず、再請求の費用などで約1700万円の損害が生じていた。

石原都知事はこうした事態に「世界の恥だ」と激怒。

みずほに都独自の立ち入り検査を行い、「指定金融機関からの除外もありうる」と最後通告を行った。

さらに、「障害の再発可能性は否定できない」として、都の独自格付けでみずほを格下げ。

都の1兆7000億円の預金総額の約7割を預かるみずほに対し、預金量を数千億円規模で減額するなどの措置を取っている。 |

20世紀は国が主導権を握った銀行行政だが、護送船団方式をやめ、株の持ち合いをやめさせ、国際的に通用する銀行作りをした結果、強大な銀行に脱皮したところから国に反旗を翻し始めたとしても不思議ではない。

まして経営陣が辛酸を舐め苦労した世代に移行した後は今までの常識はおそらく通用しないだろう。

おそらくこう聞いても一般の人は

- 「国債を誰も買わない!いいじゃねえか。財政再建だよ。議員も役人もクビだな。この際!」

- 「金利が上がればいいじゃないか?郵貯に預けてある退職金、これでようやく温泉行けるじゃないか!」

- 「台所感覚がないんですよ。じゃぶじゃぶ使うだけ使って!これで無駄使いやめるでしょ」

- 「国債?私は関係ないね。そういうのはお金持ちの世界のことだろ?」

まあ、こんなところだろう。

そうなるのは事実だろうが、これだけで本当に済むだろうか?

インフレになれば通常は通貨は下落する。

そうなればエネルギーも食糧も輸入に頼っている日本はどうなるか?

今まで商品がどんどん安くなり生活費を安く抑えることができたのは、それが円高の最たるメリット(輸入品が安く買える)を享受していたからだ。

それがデフレスパイラルを招いたとも言えなくないが、今後、例えば円の暴落と人民元の切り上げが重なって、オイルショックのときのような狂乱物価と呼ばれる時代が再来したらどうなるか?

まして政府は現在、日本の輸出主導型の勝ち組企業の株価維持のために壮絶な円売りを続けているのだ。( 政府の巨額為替介入の関連記事へ)

「(インフレになれば)住宅ローンが目減りしていいじゃないか!」

こういう人は私の周りにも多い。つまりインフレヘッジとして住宅を買ったということを言うのだ。

しかし、全期間固定金利で借りている人はともかく、変動金利となる時期がある人は、その期間、上昇した金利分に見合うだけの給料を会社が出すと思うか?

私はそうは思わない。( 3月18日の「今日の一言」)

勝ち組企業の社員ならある程度の期待はできるが、借金まみれの企業の社員や公務員はまず無理だ。

全期間固定金利で借りていたとしてもインフレによってエンゲル係数が高くなる分、支払いはきつくなるだろう。

たぶん円預金以外の金融資産を持ち、インフレを乗り切れるだけのファイナンシャル・リテラシー(知識)とキャッシュフローを持った一部の人だけがローンを目減りさせ、来る時代に勝者となることだろう。

エンゲル係数(Engel's coefficient)

マーケティング・販売用語集より |

| 一世帯当たりの家計支出の中で飲食費が占める割合を百分比で表したもの。

その世帯の生活程度を示す指標といわれ、係数20以下は「すごく生活にゆとりがある」上流家庭など、25は「生活にゆとりがある」中流家庭など、30は「生活にややゆとりがある」、50は「やっと生活できる」世帯とされている。 |

そのほかの人たちはどうすればいいか?

「財産を無くす人財産を残せる人」の著者である事業再生研究会の会員、税理士の清水洋(しみず・ひろし)氏はすべてのサラリーマンが「個人債務者民事再生法」を利用すべきと言う。

もはや重いローンを返しながら四苦八苦して生活するより、裁判所に申し立てをして、ローン期間を延長したり、毎月の支払額を減免してもらった方がいいという。

今は破綻するような状況でなくとも将来破綻しそうだ、という場合、この法律による申し立てをした場合でもマイホームを手放す必要はないので、この法律に関してはすべての住宅ローン付きマイホーム所有者が勉強すべきと言っている。

また、PRESIDENT(2003.6.30)は住宅ローン貧乏に陥らないために「所得の3割を超えたら迷わず家を捨てよ」とも言っている。

いずれにしろ今からこういった手続きについて勉強しておくことにこしたことはないだろう。( 最高裁判所−民事事件について−個人債務者の民事再生手続き又は破産手続き)

「住宅ローン」貧乏

「所得の3割」超えたら迷わず家を捨てよ

(PRESIDENT 2003.6.30 by 宮内健) |

|

■自宅を手放すのは死にも値する!?

一体どこで俺の人生設計は狂ってしまったのか?

もう還暦を迎えたというのに、高田聡(61歳・仮名)はそんな口惜しさに歯噛みしている。

誰もが一流と認める企業に勤務し、年収も優に1000万円を超えていた高田は先ごろ定年退職し、関連会社へ再就職を果たした。

ところが第二の人生の扉を開いた今になって、借金の返済で窮地に立たされているのだ。

つまずきの出発点は、バブル末期に購入した自宅にある。千葉県内のニュータウン一戸建てで、購入時の価格は約6000万円。

以前は都内郊外のマンションに住んでいたが、妻の強い希望を受けて購入を決断した。

毎月の返済額は釣30万円。通勤には一時間半ほどかかったが、都心で手が届く物件は見当たらなかったし、妻の満足そうな表情、そして社会的なステータスを得た充足感は格別だった。

その後、バブルが崩壊し地価の下落が始まったが、むしろこれはチャンスだ、と高田は考えた。

戦後日本の長期にわたる地価上昇を踏まえれば、その下落は一時的に過ぎないはずだ。

そう判断した高田は、都内の投資用マンションを2000万円で購入した。

有利な利回りと継続的な現金収入の確保。いずれは不動産市況が反転し、地価の値上がりで含み益まで転がり込んでくるに違いない。

ところが、21世紀の声を開いても一向に地価は回復しない。

それどころか、自宅と同時期に分譲された同グレードの物件が売りに出され、やっと2000万円で買い手がついた、という話を耳にした。

実に三分の一に下落してしまったのだ。それにもかかわらず、ローンの返済額に変わりはない。

現金を稼いでくれるはずの投資用マンションは逆ざやになり始めた。

販売時のセールストークでは「毎月のローン15万円に対し、賃料20万円は固い」という触れ込みだったのだが、現在の質料は12万円。

都内とはいえ不人気沿線の駅から10分以上離れた立地にあり、より居住性の高い新築物件が出回ったため、ここまで引き下げなければ入居者が見つからないのだ。売却しようにも、価格は購入時の八分の一近くになると不動産業者は言う。

そこに従来の半分以下に激減した再就職先の給与が追い打ちをかける。それでも仕事があるだけマシ、と考えざるをえないのが現状だ。

高田には二つの不動産に加え、教育ローンと車のローン、そして家計が窮乏してから手を出したカードローン等の借金があった。それら負債の合計はなんと5000万円近くに上る。

ここまで状況が悪化する前に自宅を処分しようと思わなかったわけではない。

だが、なかなか底打ちしない地価と「家だけは絶対に守って!」という妻の強い要望で決断に踏み切れなかったのだった。

「なぜ、女性がそこまで自宅にこだわるのか。結局、エリートの妻としての体面や近所の手前、家を手放すのは死に値すると思い込んでいるわけですよ」

多重債務者救済( 法律事務所ホームロイヤーズ)にカを注ぐ西田研志弁護士は苦々しそうな表情で語る。

バブル期に、右肩上がりの年収を前提に住宅を購入した人のほとんどが、期待していた収入額が確保できず、返済のため、あるいは生活レベルを維持するため、カードローンやサラ金に手を出して傷を深めている。

「こうした人たちは住宅ローンという”借金”を抱えている意識が薄い。

しかも、自宅を持っていればなんとかなると思っている。

まず、その考えを改めなければなりません」(西田弁護士)

住宅ローンの返済に行き詰まった場合、まず検討すべきは借り入れのリスケジュール(返済額の調整)である。

要は借入先に対し、現状説明とその再建策を提示することで、返済条件の変更を交渉するのだ。

銀行に対してそんな試みは不可能と考えがちであるが、妻のパート勤務、あるいは失業中なら再就職など家計を立て直す努力を約束することで、銀行が歩み寄ってくれる可能性は決して低くない。

住宅金融公庫などは、返済方法の変更メニューをホームページに掲載しているはどだ。

返済のため、他所で借金を重ねるような真似が一番まずい。

また、住宅ローンを組んだのが10年以上前なら、金利は現状より高く設定されているはずなので、有利な条件へ借り換えできる可能性がある。

サラ金やカードローン等の借り入れもあるが、自宅は手放したくないという高田のような場合は「債務整理手続き」、次に「民事再生手続き」を検討することになる。

「債務整理手続き」は裁判所を通さずに弁護士が各債権者と和解交渉して借金を減額してもらい、その金額に利息をつけずに長期分割で支払う方法だ。

悪質なサラ金業者から借りた場合、法律上の規制金利を上回って貸し出しを行っていることが多い。

弁護士の指導によって金利の引き直し計算をした結果、住宅ローンを支払える余裕が生まれるケースもある。

一方の「民事再生手続き」は住宅ローンを除く借金総額を返済可能な水準に減額したうえで、その金額を原則3年で分割返済させる裁判手続きである。

住宅ローンの元本は減額されないが、ローンを払い続ければ自宅を手放さずに済む。

ただし住宅ローンを控除した借金総額が3000万円以下、継続的な収入を得る見込みがあるといった条件をクリアしなければならない。

また、「民事再生手続き」の中には「住宅ローン特則」というものがある。

これを利用すれば、返済期間の延長や元本返済の猶予などで現在の支払い条件を緩和することができる。

以上が無理なら「破産・免責手続き」を取るしかないが、その場合は自宅を失うことになる。

■民事再生手続きは通用されたものの

あらかじめ借金の整理について勉強し、弁護士との相談に訪れた高田は、自宅を手放したくない一心で民事再生手続きの通用を訴えた。

だが、弁護士は破産を勧めた。「どうしてですか?民事再生でできるはずじゃないんですか!」

確かに、できないことはない。しかし住宅ローン特則で毎月の返済負担を軽くしても、現在の給与水準と年齢を考えれば、それをいつまで続けることができるのか。

第二の人生をそんな負担で苦しむより、自宅を失っても破産手続きで身軽になったほうがよい、というのが弁護士の見解だった。だが、同席していた妻は傍らで「家を守って!」と泣き崩れるばかり。

結局、高田は債務整理手続きを選択した。退職金や住宅以外の財産処分と、身内に頭を下げて集めた金で借金を圧縮し、同時に弁護士を通じ債権者と債務減免の交渉を直接進めた。

その結果、住宅ローン特則を利用した場合よりも有利な返済計画を作成し、住宅を守ることには成功したが、返済は80歳近くまで続く。今後の生活を考えると不安が募るばかりの毎日である。

「デフレの時代を迎え、企業も個人も借金をなくさないといけないというのに、購入時より二分の一、三分の一に価値が下落した不動産にまだしがみついているんですよ。給与は右肩下がり、リストラされるリスクだって高いというのに」(西田弁護士)

こうした人たちの問題は、自分の可処分所得とその変化を考慮せず、従来の生活を維持しょうとする点にある。その結果、住宅ローンの負担に加え、野放図な借金を重ね自分の首を絞めているのだ。

ではどうすればいいのか。

まずは住宅に対する幻想を捨てる。そして個人もキャッシュフロー経営をすべき、と西田弁護士は主張する。

「今後10年間のキャッシュフローを見据え、計画的に出費を減らし借金を整理していく。老後の生活設計を考慮すると住宅ローンは必ず重荷になります。月々の支払いが可処分所得の三割を超えるのなら要注意。35%以上なら早めの整理を考えるべきでしょう」

将来の悲劇を避けるには、住宅を手放す決断も時に必要となる。

|

「お金なんかなくともそこそこの生活ができて家族が平和に暮らせればいい」と誰もが言う。

しかし、私たちが生きている間にそんなことは言ってられない時代が来るような気がする。

事実、株式関係の新聞では「脱デフレ時代がやってきた」「製品価格への上乗せができるようになって企業収益が好転し、株価にはプラスだ」との記事が踊るようになっている。

どういうことかというとデフレ時代は原価が上がってもそれを製品価格に転嫁できなかったが、今後はそれをする、ということなのだ。

どう考えてもインフレの足音が聞こえてきたとしか思えないではないか。

「株の時代」到来−平均株価1万5000円へ

(2004.3.5 株式新聞) |

「凍土」を打ち破る爆発的な上昇エネルギーが株式市場に広がっている。

東証1部の出来高は4日、8ヶ月ぶりに21億株台に乗せて5日も18億株台を記録。3月に入ってからの1日当たり平均出来高は約18億3000株と、空前の数量ブームに沸いた1987年2〜5月当時の12億5800万株を大きく上回っている。

売買代金5日移動平均は、1兆5000億円台で、これまた記録的な高水準。

期末を控えた持ち合い解消売りが一巡する4月以降、需給は一段と改善する。

「強気相場の条件が整った」(大和総研・投資戦略部)との見方は有力だ。「株の時代」が到来したとみてよい。

■”脱デフレ”織り込みへ

日本株の長期波動は、紛れもなく陽転した。

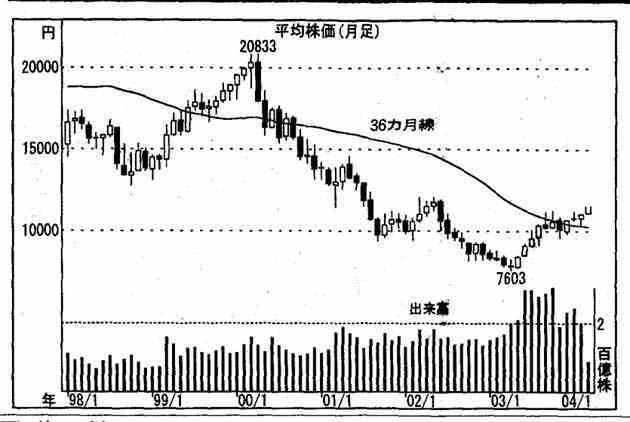

景気のキチン・サイクル(在庫循環)に見合う期間でとった3年移動平均線(=36ヶ月線)は、過去3年の売り買いの平均コストに相当するが、今年に入って奪回(チャート参照)。

IT(情報技術)バブル相場崩壊で2000年5月に割り込んで以来、初めてチャートの大関門を上抜けた。

今回の活況相場で特に注目されるのは「デフレ脱却」が「現実感のある材料」(銀行系証券)としてマーケットを刺激している点だ。

国際商品市況の指標であるCRB指数が3月1日、278ポイントと1984年6月以来の高値を記録した。

「中国が『世界の工場』から『世界の市場』へと成長することがインフレ要因となって、CRB指数(Commodity Research Bureau Index)は年内に300ポイントまで上昇する」(丸紅経済研究所・柴田副所長)との観測すら浮上している。( CRB指数はCommodity Research Bureau社が算出している商品先物指数でインフレ先行指数として注目されている)

素材価格の上昇は製品価格に転嫁され、いやがうえにも「インフレ」マインドを盛り上げていく。

デフレで痛めつけられてきた株価にとっては、”オアシス”とも言える光景が見えてきた。

こうなると、上場企業の2004年度経常利益がバブル経済当時のレベルを超えて、さらに向上する可能性がある。

短期的なスピード調整を挟むことはあっても、平均株価は外国人買いに主導されつつ、2001年5月に付けた高値1万4556円をクリアし、1万5000円を目指す記録的ビッグ・ウェーブ(大波動)を形成する公算が大きい。 |

前出の清水洋(しみず・ひろし)氏はさらにこう言っている。

- 政府の行動を先読みする基準は総合週刊誌や月刊誌をコマメにフォローすることだ。

なぜならそこには、微妙に政府の「意思」が反映されていると思うからだ。

通常、新しい政策が実行されるときは、政府や首相周辺から各省庁に指示が出され、若手官僚が集まって政策案が作られる。

ところが政策案が斬新であればあるほど、政府としてもそれをそのまま国会に上程していいか迷う。そこで総合週刊誌や月刊誌に政策案の一部をリークしてマスコミや国民の反応を見る。

この段階では記事の最後に「?」や「〜か!」という週刊誌的な記号が打たれるが、それはあながち飛ばし記事ではなく、官僚や政府の隠れた「意思」が潜んでいる。

次に政治家が新聞に情報を流すが、そのときは政府部内では根回しも済み、国会審議ヘのメドも立ったときである。

このときになって慌ててもすでに遅い。

- バブル崩壊過程で資産を失った人の多くは政府や企業、金融機関の言うことを聞いてきた「正直者」たちだった。

本来ならば「正直者がいい結果を見る」社会でなければいけないのだが、これからもそうはならないだろう。

従って、彼らの言うことだけを鵜呑みにするのではなく、むしろ彼らの言うことに常に疑問を持ち、反対のことをやった方がいい。

- ハイパーインフレが来る前に、金(ゴールド)、株式だったらエネルギー、原材料、食糧など生活周辺関連に投資をし、インフレヘッジをしておく。

不動産を買うなら投下資本を短期で回収できるものに限る。

|

私の書いた2003年7月5日の「今日の一言」を再度見て欲しい。

清水洋氏の言っている、政府の言っていることと逆のことが新聞記事から推測できるであろう。

それは「物価連動ローン」のことだ。

これは「住宅ローンなどの元本が、物価が下落すれば減少し、逆に上昇すれば増える新型の公的融資」のことだったのだが、おそらく日の目を見ないだろう。

そして思い出してもらいたいのは2003年の初頭から華々しく新聞やマネー雑誌を飾った「個人向け国債」だ。

つまり、これらデフレ経済下で「庶民が得しそうな」政策は実施時期がずれたことにより、ことごとく裏目になっているのに気づくだろう。

そう、政府が意図的にやっているわけではなくとも政策の実施には数多くの権威ある統計書と世論の支持(あるいは前例)が必要ということからも時期を逸するということはよくあることだ。

つまり、ほとんどの人が必要と感じた政策は、すでに不要なものとなりつつあるということだ。

従って、現代のようにスピードを要求される時期に必要なのは独自の感覚ということかもしれない。

[政府の巨額為替介入の関連記事へ]

[日の丸ファインス−巨大化の果てに−のページへ]

[今日の一言 月別インデックスへ]

[エッセイのトップページに戻る]