![]()

![]()

![]()

今回のタイ旅行で、私は1997年12月以来、およそ14年ぶりにアユタヤ(Ayutthaya)を訪れた。

ここは昨年秋の大洪水で大きな被害を蒙ったところ(2011年10月5日-アユタヤで洪水拡大 工業団地閉鎖、世界遺産浸水)だが、年明けからバンコク発の現地ツアーも再開され、今ではほとんど洪水の痕跡はなくなっていた。

昨年7月の旅行に続いてご一緒した達也さん曰く、最初は日本語現地ツアーを申し込むと言っていたのだが、どれも早朝発なので、夜更かしの翌日では絶対無理、との判断であえなく挫折、彼が今回の訪タイに備えてやったという、タイランゲージアカデミーのプライベートレッスンの成果を生かしてもらおう(笑)と、フアランポーン(Hua Lampong)から列車に乗って行くことにした。

ところで、私はアユタヤには苦い思い出があり、前回の旅行のとき、駅前で拾ったトゥクトゥク(tuktuk)のドライバーに、寺院観光3時間で1,000バーツ(当時のレートで2,800円)とぼられたのだが、当時は日本人の個人旅行全盛時代、地球の歩き方をバイブルに至るところに個人旅行者がいたものだ。

しかし、そんな過去の栄光は風前の灯、今や観光地で日本語で話しかけてくる現地人も減る一方、事実、インドネシアの現地日系旅行社に言わせると、「もはや日本人観光客だけに頼ってはいられない」というご時勢だ。

従って、日本人だけをターゲットにしたぼったくりというものは次第に姿を消しているかのように思えた。

そんな中で、タイのアユタヤは古(いにしえ)のぼったくりが未だに健在であった。

そう、今やインターネットで瞬時に情報が伝わる時代、IT環境のないところならいざ知らず、未だに1990年代のぼったくりの手口と同じものがまかり通っていたことに私は驚いた。

駅前で個人旅行者を捉まえ、平然とした顔でトゥクトゥク(tuktuk)3時間1,500バーツ(3,900円)というオヤジ、その次に待ち構えるのは、日本語で書かれたお礼ノート(これこそ古典的なものだ)を片手に3時間2,000バーツ(5,200円)というおばさんの客引きだ。

ちなみに、バンコク発の日本語ガイド付きツアーがほぼ同料金なのだから、彼らの言う値段がいかに桁外れかわかるというものだろう。

達也さん曰く、タイ語講師に「アユタヤは白人旅行者はあまり行かない、世界遺産好きな日本人ばかりだ」と言われたらしい。

私は現地で見た限りそうは思わなかったのだが、タイ人から見れば、アユタヤが日本人旅行者のメッカに見えるのだろう。

そう考えると、アユタヤが未だに日本人旅行者をターゲットにしたぼったくりが健在なのも理解できるような気がする。

私たちはトゥクトゥク(tuktuk)3時間400バーツ(1,040円)で観光したのだが、彼らがぼったくりを止めないのは、未だにそれに引っかかる日本人がいるからなのだろう。

そう、せっかくバンコクから3等の普通列車(20バーツ=50円)でアユタヤに来ても、そこでトゥクトゥク(tuktuk)に1,000バーツ(2,600円)も払ったら何の意味もない。

そんなことをするくらいならバンコク発の現地ツアーに参加した方がマシなのだ。

かしこい大家の不動産投資の管理人、タンク将軍こと鈴木正浩氏の著書「HSBC香港でしっかり儲ける投資術」が人気だそうだ。

その本の中で私が気になったのは、不動産業を本業とする彼でさえ、日本人の持ち家信仰に警鐘を鳴らしていることだった。

つまり、得体の知れない悪徳マンション投資業者が跋扈する時代に、彼の本業に差し障りのあることにもかかわらず、あえてそれを自ら書いているのは、それだけ彼が良心的とも言えるだろう。

おそらく、多くの人は以下の記事に対して、「私たちは不動産(土地や家屋)に投資しているわけではないので関係ない」と思うだろうが、彼も言うように”マイホームをもっているというだけでも、不動産に投資しているのと同じ”と思わないとバカをみることになる。

| 日本人の不動産に偏ったポートフォリオは問題 |

| 私の本業は不動産業ですが、ビジネス、すなわちサービス業としての不動産業は何とかうまくやりくりすることができますが、投資対象としての不動産には、あまり魅力がないというのが正直なところです。 にもかかわらず、日本人に多く見られるポートフォリオの傾向としては、不動産の占める比率が非常に高いケースが多いため、問題だと考えています。 不動産投資というと、つい不動産投資信託(REIT)やワンルームマンション投資などをイメージしてしまいますが、実は単にマイホームをもっているというだけでも、不動産に投資しているのと同じと考えられます。 しかも、この場合の不動産資産は、バランスシートの一方に負債を抱えているというケースが大半でしょう。 つまり、銀行などから住宅ローンを借り入れ、20年、30年という長期にわたって返済していくというケースです。 不動産の場合、金額が非常に大きくなりますから、ポートフォリオに及ぼす影響も大きくなります。 たとえば、都内で5000万円の住宅を購入するとしましょう。 頭金として1000万円も入れたら、預金の残高は大きく減少する一方、不動産という新たな資産が5000万円も計上されることになります。 これだけでも保有している資産の、資産クラス別比率は、圧倒的に不動産が高くなるはずです。 もちろん、バブル期のように、不動産価格がどんどん上昇していくという状況であれば、買値に比べて高い値段で売れる可能性があるので、転売を繰り返し、より高額な物件に乗り換えていくこともできますが、今後はそれもむずかしくなります。 というのも、日本のいまの状況では、どう考えても不動産価格は下落するからです。 いま、不動産業界では2025年間題がまことしやかに囁かれています。 これは、2025年以降、日本の世帯数が減少していくというものです。 世帯数が減少しても、そう簡単に家を潰すことはできません。 一軒家にしても、分譲マンションにしても、いうなれば供給過多になるということです。 当然、そうなれば不動産価格は下落していきます。 |

| 投資対象としての不動産はこんなに不利 |

| また、不動産を所有することによって背負わなければならないデメリットとしては、次の5つのことが考えられます。 第一にキャピタルロス。 これは、不動産を購入した時点で背負うロスです。 私の試算では、おそらく今後30年間で、ざっくり35%くらいは、不動産価格が下落すると考えられます。 つまり1年あたり1%程度の下落ですから、2500万円の土地であれば、1年間で25万円ずつ資産価値が目減りしていくという計算になります。 第二は修繕費用です。 マイホームをもったら、物件の価値が目減りするのを少しでも抑えるために、修繕をきちっと行なう必要があります。 文化住宅の場合、耐用年数は25~30年で設定してありますが、基本的には10年間で、建物価格に対する10%の修繕費用を見込んでおく必要があります。 つまり、建物価格が2000万円だとしたら、10年間で200万円、1年あたり20万円が必要になります。 第三は金利。「参考:資金係数表(Excel)」 30年ローンを組んでマイホームを購入した場合、この間の平均値で3%程度の金利負担が生じてきます。 もし、5000万円のうち2500万円を住宅ローンで賄おうとしたら、何と金利の出費だけで1300万円にもなります。 つまり2500万円を借り入れた場合、最終的に返済する金額は3800万円にもなるのです。 1年間の金利負担額を割り出すと、43万円にもなります。 第四は維持管理費です。 町内会費とか区費、お祭りの際の寄付、火災保険、生命保険など、さまざまな経費がかかってきます。 これらの維持管理費が1年あたり、ざっと考えても10万~15万円程度必要になります。 そして最後に税金。 固定資産税と都市計画税がかかってきます。 この負担は地価にもよりますが、仮に土地の値段が2500万円で、それに建物が付いている一軒家の場合だと、年間で15万円前後の税金がかかります。 これらを合算すると、夢のマイホームをもつことによって、1年間で何と約120万円もの出費(観念経費を含む)が発生してきます。 これで、2025年問題が現実のものになつたら、不動産を保有することでさまざまな負担が生じているのに、一向に不動産価格は上がらないということになり、オーナーの負担はますます高まっていきます。 いまはまだそこまで深刻な状況にはなっていませんが、今後10年間を考えれば、不動産価格の下落による問題点がクローズアップされるリスクは、極めて高いといってもよいでしょう。 こうした不動産保有に伴うリスクを抑えるためにも、資産の一部を海外投資に回すことは有効な手段の一つになるのです。 |

私も21世紀になってから持ち家することについて「少子化も人口減も止まらない理由」のほか、「今日の一言(2010年4月11日、2009年7月31日、2009年4月22日、2007年9月9日、2005年6月4日、2004年11月7日、2004年6月27日、2003年11月29日、2003年10月31日)」で、そのリスクについて書き続けてきた。

なぜかと言うと、一流企業社員と言えども定年まで安泰でいられるとは限らない時代に、長期の固定債務を抱えることのリスクは一生を台無しにするほどのものであるからだ。

ジャーナリストの清谷信一氏も「耐震強度偽装問題」についてのコラムの中でこう言っている。

「この事件が起こるはるか前からぼくは自分の著書で、これからマンション買う奴は馬鹿だ、買うべきではないと警告してきた。もちろん例外もある。バブル以前の古いマンションをキャッシュで買うことだ。古いマンションはバブル期のマンションより間取りが広い場合が多く、しかも長年にわたって使用されているので問題があるかどうかわかる。」と・・・

そして、私は知らなかったのだが、鈴木氏は、固定資産税の上限税率(2.1%)撤廃が将来の不動産保有リスクとして顕在化する可能性があるとも言っている。

つまり、固定資産税の標準税率は、地方税法第350条で固定資産税評価額(課税標準額)の1.4%となっていて、従来はその1.5倍(2.1%)を超えることができなかったのが、所得税の配偶者控除制度の改悪(財務省-平成15年度税制改正大綱)といった目を惹くようなトピックの裏で、地方税法の改正が行われ、平成16年度以降、法的には2.1%を超える税率を設定することもできるようになったというわけだ。(総務省-平成16年度地方税制改正について)

ちなみに、この標準税率とは、地方税法第1条第1項第5号で「地方団体が課税する場合に通常よるべき税率でその財政上その他の必要があると認める場合においては、これによることを要しない税率をいい、総務大臣が地方交付税の額を定める際に基準財政収入額の算定の基礎として用いる税率とする。」となっていて、財政上その他の必要があると認める場合は、この税率でなくてもよいという規定になっていて、もちろん富裕な自治体はこれを下げることもできる。

平成22年度の市民税を減税して喝采を浴びた名古屋市の河村たかし市長、その根拠は、まさに地方税法第310条(個人の均等割の税率)、第312条(法人の均等割の税率)、第314条の3(所得割の税率)、第314条の4(法人税割の税率)が、それぞれ標準税率であることから、これらの税率を下げたというわけなのだが、実はこれを行うと地方財政法上のペナルティが課せられる可能性があり、起債が許可制になったり(地方財政法第5条の4第4項)、地方交付税が減額されたり、すでに交付された地方交付税の一部の返還を命ぜられることがある(地方財政法第26条第1項)という。

従って、世間で言われるような、市議会や事務当局側の抵抗が必ずしも守旧派のものとは言えないところに、地方自治の限界があるとも言えようか。

ただ、2007年3月6日に財政再建団体となった夕張市でさえ固定資産税の税率は1.45%に留まっているため、ほとんどの人は税制上の不動産保有リスクを意識することがないのだろう。

また、夕張市のように明らかに財政破綻した自治体ならともかく、そうでないところで固定資産税を上げることは、そこに新たに居住したいという人を遠ざけるだけに、様々な名目を付けて法的外の税目(例えば横浜市のみどり税)を付加するよりも慎重になっているに過ぎない。

従って、鈴木氏が懸念するようなことには当分ならないという気はするが、平成24年度税制改正大綱にあるように、住宅用地の据置特例(住宅用地に対する固定資産税の課税標準の特例:地方税法第349条の3の2)を廃止するといった目立たない増税が始まろうとしているのも事実だ。

私が思うに、将来、鈴木氏が懸念するような事態になったときは、政府や自治体が持ち家政策を完全に諦めたときであり、その時点で日本はデフォルト(財政破綻)している可能性すらあるということだ。

今日何気なくインターネットサーフィンをしていて知ったのだが、2010年11月、ちょうど私がフィリピンのボラカイ島へ旅行したとき、セブパシフィック航空(Cebu Pacific Air)の踊るスチュワーデスの動画がYouTubeで大ブレークしていたという。

この動画は、彼女たちが離陸前の安全ガイダンス(safety instructions)の際に、レディー・ガガ(Lady Gaga)のヒット曲「ジャスト・ダンス(Just

Dance)」をBGMに、踊りながらこれらの説明するという奇抜なものだ。

ちなみに、写真の美人スチュワーデスはカレン・トレーシー(Karen Tracy Vitug)さん、こんな飛行機なら何度でも乗りたいぞ!と思わせるようなパフォーマンスぶりだ。

YouTubeにアップされたこの動画は、ダンシング・ガイダンスが試験的に行われたときに、たまたま乗り合わせた乗客によって撮影されたものらしいが、私が乗ったフライトは深夜便だったこともあって、安全ガイダンスはノーマルなものだった。

YouTubeにアップされたこの動画は、ダンシング・ガイダンスが試験的に行われたときに、たまたま乗り合わせた乗客によって撮影されたものらしいが、私が乗ったフライトは深夜便だったこともあって、安全ガイダンスはノーマルなものだった。

こんなものがあると知っていたならマニラから香港へ向かうフライトもフィリピン航空(Philippine Airlines)でなく、セブパシフィック航空(Cebu Pacific Air)を使ったかもしれなかった。

ところで、このセブパシフィック航空(Cebu Pacific Air)のダインシング・パフォーマンスは今でもやっているのだろうか。

当時、この奇抜なアイデアに対し、国会議員の一部や、フィリピン航空(Philippine Airlines)の組合が、女性の品位を汚すものだと不快感を示していたらしいが、2011年12月23日付けのキルロイ氏のコモンポストや、英字紙のDaily Mailの記事によれば、そのまま続いているようだ。

ちなみに、この航空会社は日本(関西国際空港)へも就航しているが、あまりニュースにならないところをみると、大阪発着のフライトではこのパフォーマンスは見られないのだろうか。

とりあえず、大阪にも営業所(Air System Inc. 06-6265-2535)があることだし・・・乗る機会があれば一度聞いてみようかな。

関連記事

ちょうど11ヶ月前、東日本大震災直後の東京電力による世紀の愚策、計画停電によって実施初日の首都圏の交通は完全にマヒ状態にあった。

しかしながら、緊急事態に対処すべき官公庁ならいざ知らず、一般企業も休みにするところは寡聞にしてなく、社員たちは通勤電車内が初詣並みの大混雑に押しつぶされそうになりながら、わずか3~4時間の業務のために、必死の思いで会社に辿り着いた。

東京ではそれが美談であり、ほとんど誰も仕事が非能率になるので休みにすべきだったのではないか、とは言わなかった。

一方、先日のローマでは26年ぶりの大雪で交通がマヒ状態にあったため、観光名所はもとより、市役所や学校、郵便局などが休みになったという。(ちょうどその頃に友人のよんよんさんはローマにいたらしい)

奇しくもローマと言えばギリシャと並んで経済危機下にあるイタリアの首都、日本人は他人事のように「(イタリア人やギリシャ人は)働かないから危機になるんだ!」と掲示板などに書き込んでいるが、今や日本だって経済危機下みたいなものだろう。

事実、イタリア(国債)の次に売られるのは日本(国債)か、ということが国際社会では囁かれているからだ。

ところで、先日のアジア縦断旅行中に出会った何組かのイタリア人の家族連れは、経済危機などどこ吹く風で「休みは1ヶ月さ。きみは何週間なんだい?」と私に聞いていた。

今、私が読んでいる本は、サントリーワイン事業部の林茂氏の書いた「イタリア式 少しのお金でゆったり暮らす生き方」だが、別荘を持てる貧しい国の豊かな国民の方が、過労死する豊かな国(過去形になりつつあるが)の貧しい国民よりはるかにマシだとは思わないか。

究極のところ、経済力だけが豊かさの尺度だった日本人が、バブル崩壊によって、それを失ったことが、毎年の自殺者3万人の原因の一つではなかろうか。

| イタリア:26年ぶりに本格的な雪・・・ローマ (2012.2.4 毎日新聞) |

| 欧州各地を襲った寒波の影響で、ローマは3日、雪に見舞われ、交通機関がまひするなど市民の生活に影響が出た。 AP通信によると、ローマで本格的な雪が降るのは1986年以来。 雪の影響で、観光名所として有名な古代ローマの遺跡フォロ・ロマーノや円形闘技場遺跡コロッセオなどが閉鎖となったほか、市役所など公的機関も業務を停止した。 関連英文記事:Colosseum closes and drivers abandon cars as snow falls on Rome for the first time in 26 YEARS |

| 添乗員がご紹介「ヨーロッパ旅行をしよう!」 (2012.2.3 Facebook) |

| ローマに27年ぶりに雪が降りました!まさかローマで20cm以上も降るなんて・・・誰が想像したでしょう! 有名な観光名所コロッセオ、フォロ・ロマーノ、パンテオンなども閉鎖。学校、郵便局、お役所も休みになってしまいました。 雪の降った翌日ぐらいは許せるものですが、その後、私が滞在した4日間は、これらが開くことはありませんでした。 観光名所も除雪作業をすれば、多くの観光客をすぐにでも迎えることができるでしょう。 しかしローマっ子は、雪が解けるまで待つのです。 街の道路は、雪の降った2日後には、通常通り機能していましたが、ローマ郊外から通勤してくる人のことを考慮してでしょうか・・・ローマ市長公認のお休みです。 何ともうらやましい価値観ですね。 |

2011年3月7日に変更された香港株式市場(Hong Kong Exchanges and Clearing)の取引時間(Trading Hours)が今年の3月5日に再び変更されるようだ。

現在は後場の取引時間が13時30分から16時00分(日本時間の14時30分から17時)となっているのが、開始時間が30分早まって13時(日本時間の14時)からになるようで、これらを簡単にまとめると下表のとおり(取引時間はいずれも現地時間:日本時間は+1時間)だ。

一般のサラリーマンが香港株式を成行注文する場合、昼休みに当たる12時から13時、つまり香港市場の前場の終わりにかかる頃が可能な時間帯なので、今回の取引時間の変更の影響は全くないようだ。

| 取引時間(Trading Hours) | 2011年3月4日以前 | 現在 | 2012年3月5日以降 |

| プレオープニングセッション(Pre-opening Session) | 9:30-10:00 | 9:00-9:30 | 9:00-9:30 |

| 前場(Morning Session) | 10:00-12:30 | 9:30-12:00 | 9:30-12:00 |

| 後場(Afternoon Session) | 14:30-16:00 | 13:30-16:00 | 13:00-16:00 |

ところで、今年になってからの株式市場は、去る10日にS&Pがイタリアの銀行を一斉に34行も格下げしたことや、ギリシャの経済情勢に再び不透明感が漂ったことで、予断を許さない状況ではあるが、同日付のフィナンシャルタイムズ(Financial Times)がThe bulls return, but for how long?(強気相場は戻ったが、どのくらい続くか?)で、Global equities this week re-entered a bull market, having risen 20 per cent since their October lows. The gains mean that many share indices are within touching distance of their highs from 2011, or above them.(今週、世界株式が昨年の10月底値から20%上がったことにより再び強気相場入りした。多くの株式指標は昨年高値に迫るかそれを超えた。)と書いているように順風満帆の出だしである。

そのような中で、昨年ならいざ知らず(2011年8月14日「今年の秋はショートのETFで保険をかけよう」)、今更こんなことを書いてどうなる、と言われそうだが、香港株式市場のウェブサイト(HKEX Securities Trading Information)を見ていたら、特定の銘柄だけだが、香港株も空売り(short selling)できるようで、今月10日にも新たに12銘柄が追加された。(List of Additional and Deleted Designated Securities: Effective 10 February

2012)

ただ、香港にある証券会社のすべてで空売りができるわけではないようで、事実、私の持っているHSBC香港の投資口座では空売りはできない(信用買いも香港居住者以外は不可:Margin Trading service is only offered to customers

with Hong Kong residential address and aged 18 or above.)が、同じ香港の証券会社であるフィリップ証券(Phillip

Securities)では貸借銘柄(Stock Borrowing & Lending)のカテゴリーにある銘柄は空売りが可能と、証券会社によって対応が違うようである。

ちなみに、フィリップ証券の日本法人では香港株は信用買いも空売りもできないので注意しよう。

いずれにせよ、貸借銘柄が増えてきたということは今後の香港株式の指標にも影響が出ることだけは留意した方がいいだろう。

最後に余談になるが、本日付の香港マイタン日記で、アメジスト香港の顧客なら電話取引用の契約にサインすることで、HSBC香港のオーシャンセンター支店(Branch and Express Banking Locator: Ocean Centre Branch: Shop 361-5, Level 3, Ocean Centre, Harbour City,

Tsim Sha Tsui, Kowloon +852-2233-3000)にいるジョン万次郎ことジョン・ラウ(John Lau)氏を通して日本語で取引できると書いてあった。

私の経験からすれば、仮に通訳などを伴って海外銀行の口座開設をしたとしても、その後のことは基本的に自力でやらないといけないのだから必要な英語学習はすべきだと思うのだが、英語が全く不得手にもかかわらずHSBC香港にどうしても口座を持ちたい、という方はアメジスト香港の投資ツアーにでも参加したらいかがだろうか。

もっともHSBC香港での口座開設だけならHSBC香港ラクラク口座開設キットに記入してHSBC香港のオーシャンセンター支店へ持ち込めばいいだけのことだが、後々の手続きなどで、マニュアル本に載っていないとかで苦労している人が多いと聞くからだ。

ちなみに、かつて私がこの会社の無料海外投資セミナーに参加した感じだと、事後にしつこい勧誘があるわけではないし、その場で香港投資ツアーへの申し込みをさせたりすることもなかった。

むしろ香港投資ツアーに関して言えば、彼らは香港まではマイレージを使った無料特典航空券を使って来ても構わないと言うほどだったので、そういった点でも良心的な業者に思えたことは申し添えておこう。

ただジョン・ラウ(John Lau)氏がいつまでもHSBC香港にいるとは限らない(終身雇用、年功序列の日系銀行の労働慣行とは違う)ことと、笹子氏の言う「とんでもない馬鹿野郎日本人」が増えれば、こんなボランティアサービスはあっさりとなくなるということは承知しておいた方がいいだろう。

2004年8月19日にナスダックに上場したグーグル(GOOG)、初値はちょうどUS$100(当時の為替レートで約11,000円)だった。

もちろん、このときは米国に証券口座(TD Ameritrade)を持っていたので、これを買おうと思えば買えたのだが、何せ買い付け余力が10株程度分しかなく、しかも当時は世界的(もちろん日本も)に相場が上昇し始めたとき、上がり始めた持ち株を売ってまでグーグルに乗り換えようとは思わなかったので、そのまま見過ごした思い出がある。

当のグーグル株は2007年11月7日、世界株高の頂点に達したときにUS$747.24(当時の為替レートで約85,000円)の最高値を付け、その後はリーマンショックの波に揉まれるなどして下落しているが、昨日の段階でもUS$609.09(約46,000円)の値が付いている。

ところで、去る1日に新規株式公開(IPO)に向けた申請書類を米証券取引委員会(SEC)に提出したフェイスブック(FB)、すでにティッカーシンボル(銘柄コード)も決まり、上場は今年の夏頃と言われているが、果たしてフェイスブック株は個人投資家に利益をもたらしてくれるのだろうか。(フェイスブックが50億ドルのIPO申請、米IT企業で過去最大)

収入源が主に右サイドバーに表示される広告であることと、上場前から白熱していることから投資妙味はあまりないという人も多い。

仮に上場初日の初値でグーグルを凌ぐような高値が付いたとしたら、今は2004年のときと違って世界市場がそれぞれのリスクを抱えていることを考慮すると確かに妙味は少ない。

しかし、フェイスブックには大きな強みがある。

それは、昨年12月4日のコラム「多国語(multilingual)対応のホテル予約サイトはお薦めです」で書いたようにフェイスブックも多国語サイトであるということだ。

私は海外旅行記を掲載するとき、宿泊したホテルが独自のウェブサイトを持っているときは、それにリンクを貼るとともに、ホテル予約サイトも紹介してきた。

その経験から言うと、数年前までは主要各国のホテルを予約するには英語サイトが主流だったのに対し、今や大きなシェアを持っているのは他国語サイトのagoda.jpとBooking.comの2つ、これらを傘下に持つPriceline.com(PCLN)の株価チャートを見れば、これからは多国語対応の企業が世界の覇者になり得ることをまざまざと見せつけてくれる。

およそ1年半前、楽天(4755)とユニクロ(ファーストリテイリング:9983)が社内の公用語を英語にすると言って経済界に波紋を広げたが、その真意は純日本企業から多国語対応の企業への転換だと私は思っている。

つまり、各国から雇われた社員は、それぞれ自国民に対するサービスを自国語で展開するが、彼らを統括する幹部同士のコミュニケーションは英語で取る、といった按配である。

そこで日本人(先進国の社員)が将来も今のような高給を貰い続けるためには国際企業の幹部としてマネージメントができないとならない、それゆえ日本の社内公用語をあえて英語とする、という論理だろう。

逆に言うならば、そうしなければ世界で覇権を握るための競争に参加できないからだ。

日本国内のSNSではフェイスブックと比較されるミクシィ(2121)の低迷の要因は広告収入の減少ということが言われているが、これこそ収益が低迷する日本企業からしか広告を得られない純日系SNSの限界であり、同様のことは日本のメディア業界にも言えるだろう。

そういった点では間違いなく世界中の企業から広告を得られるフェイスブックの方に軍配が上がると言えよう。

| フェイスブック 7兆円上場で驚くのはまだ早い (2012.2.4 日刊ゲンダイ) |

| 何から何までケタ外れ <秘めた無限の可能性> ソーシャル・ネットワークサービス最大手のフェイスブックが1日、米証券取引委員会に株式公開を申請した。 4~6月には上場されそうだが、この上場は何から何までケタ外れだ。 まず、上場による資金調達予定額。 50億ドル(約3800億円)で2004年に上場したグーグルの19億ドルを軽く上回り、過去最大になる。 上場後の時価総額も天文学的数字が予想されている。 米メディアは1000億ドル(約7兆6000億円)なんて数字をはじいているのだ。 「これはマクドナルドと並び、アマゾンやヒューレット・パッカードを上回る。 日本ではトヨタ自動車に次ぐ規模で、NTTドコモもかないません」(証券会社関係者) フェイスブックは、創始者のザッカーバーグが8年前にハーバード大の学生寮で始めた小さなサイトがきっかけだ。 それがいまや、全世界で8億4500万人が利用する世界最大のSNSに成長、広告収入をメーンとする売上高は2007年の1億5300万ドルが2011年は37億1000万ドルになった。 実に24倍!これが2013年には70億ドルになるとみられている。数年で50倍である。 何だか目をこすりたくなるような数字ばかりが並ぶのだが、ことフェイスブックに関しては「もっと成長する」との見方が圧倒的だ。 ビジネスモデルが無限の可能性を秘めているうえに、ザッカーバーグは1984年生まれの27歳。 アップルのスティーブ・ジョブズのような健康不安もないからだ。 ITジャーナリストの井上トシユキ氏もこう言った。 「リスクがあるとすれば、ザッカーバーグが興味を失うことくらいでしょうか。 でも、彼は金儲けのためにビジネスをやっているのではなく、フェイスブックで人々の利便性が向上し、それで新たなビジネスが生まれればいいと本気で思っている。 ネットの可能性を追求するタイプですから、そう簡単に興味を失ったり、別の金儲けに興味が移ることはないでしょう。 フェイスブックには本当にさまざまな可能性があります。 まだ普及していない地域もあるので、今後もユーザーは増えるし、実名のSNSサイトですから、口コミ情報に高い信頼が寄せられている。 いまは情報だけが飛び交っていますが、やがてフェイスブック上で実際のネット取引ができるようになると思う。 誰かが自分の持ち物を売ったり、買ったりできるようになる。 そうなると、ますます便利になるから、皆がフェイスブックから離れられなくなる。 広告がどんどん入り、成長する。フェイスブックは既存のビジネス、ライフスタイルを大きく変えていくと思います」 この上場で驚くのはまだ早い。 |

2月になると所得税の確定申告の準備をしないといけない時期なのだが、今までに何度もコラム(2005年2月19日、2007年2月24日、2008年3月2日)を書いているように、私はe-Tax(国税電子申告・納税システム)なるものを制度が始まった時から使っている酔狂な男だ。

その電子申告の際に必要なのが、電子証明書が記録された住民基本台帳カード(ICカード)と、ICカードリーダライタで、e-Taxを使うことによって控除される(租税特別措置法第41条の19の5=電子証明書を有する個人の電子情報処理組織による申告に係る所得税額の特別控除)4000円は、これらの実費補填の意味合いでしかない。

しかもこの控除は毎年受けられるわけではなく、しかも、2011年までは5000円だったものが、今年は4000円、来年は3000円に引き下げられることが決まっている。

5年前(2007年2月24日)のときは、こんなケチくさいことでe-Taxを普及させられるのか、と書いたのだが、デフレの長期化と、コンマ以下の金利しかつかない円預金で、日本人の感覚が麻痺しているのか、意外に浸透しているらしい。

そんなe-Taxだが、これに使用する電子証明書の有効期限は申請(更新)した日から3年で、気が付いたら昨年の3月6日で失効していたのだ。(e-Taxだけのために申請するなら2月最終週か3月の第一週に手続きしないと申告期間の関係で1年分損する)

前回の更新は2008年3月7日、このときは自分の居住地にある区役所まで足を運んで手続きをしたのだが、横浜市の公的個人認証サービスのページを見る限り、3年経った今でもオンラインで更新手続きをすることができないようだ。

しかも、公的個人認証サービスポータルサイトのオンライン窓口では、市区町村で発行を受けた自己の電子証明書の有効性確認と失効申請を行うことができるにもかかわらずである。

新規申請(更新)手続きも同じシステムに組み込めばいいだけのこと、と思うのは私だけなのだろうか。

諸外国と違って国民統一様式のIDカードのない日本では、住民基本台帳カードがなくても不自由のない人が多いようなので、メディアのトピックにも上がって来ないようだが、電子申請できる行政手続き一覧を見ると、先進的(!?)な自治体は徐々にではあるが、一般の個人向けの電子申請サービスも始めているようだ。(横浜市は個人向けのサービスはほとんどなさそうだが)

こうなると、住民票はオンラインで取れるのに、電子証明書の申請や更新のために役所に行かなければならない、という本末転倒なことが起こり得る。

一般的に住民票や印鑑証明書など数年に1回取るか取らないかのものだろうから、面倒な手続きをするくらいなら電子申請などしないで役所に直接行くようになる。

結局のところ、入口のところでアナログな手続きを求めると、たとえ電子申請可能な手続きが増えたとしても浸透しなくなり、繁忙期の役所の窓口は相変わらず混雑が続き、税金を無駄に使っているという苦情につながることになる。

今の日本を見ていると、そういうことが多過ぎるような気がしてならない。

先月25日、海外投資を楽しむ会が1998年4月から発刊し続けた懐かしの「ゴミ投資家」シリーズ本の復刻版がPDF版の書籍として発売されることになった。

この会は、1998年4月1日付で、日本版金融ビッグバンという名の外為法改正が行われたことを契機に、日系大手証券から「ゴミ」という隠語で呼ばれていた個人投資家が、国内の金融機関に依存じない海外での資産運用を学ぶことを目的に発足したものだった。

私もこの会を通して学んだ知識をもとに、2002年1月にTD Ameritrade(当時のDatek Online)、続いて2003年12月にHSBC香港に口座を開くことになった。(海外の金融機関に口座を開設する)

一方で、奇しくも同じ日、主要メディアで日本の貿易赤字が31年ぶりに赤字に転落したことが報じられ、日本の将来にますます暗雲が立ち込めている。

その1週間後の2月2日には、朝日新聞で三菱東京UFJ銀行が日本国債急落を見据えた損失防止策の準備を始めたことが、週刊新潮では「旅行ついでにオフショア生保なら元本保証で年利4.75%」という表題で、海外への資産逃避をいっそう勧めるような記事が掲載されていた。

このような海外投資に関するネタは、過去にもマネー誌を中心にいくつかあるので、特に目新しいものではないが、昨年11月16日付の日経新聞のコラム、おおさか法務事務所代表の川原田慶太(かわらだ・けいた)氏の「アジアで銀行口座を開設しよう-資産作りは海外で」が載っていたことは私も少し驚いた。

どちらかというとこの手のネタは日経新聞本体でなく、日経マネーのものだっただけに、いよいよ本丸にも掲載され出しのか、と思ったのだ。

この流れの中で、政府は平成24年度税制改正大綱に「国外財産調書制度」の創設を盛り込み、徴税漏れ防止策を施し始めた。

その内容は、日本国内の居住者で12月31日時点で海外に5000万円以上の資産を持つ人は、翌年の3月15日までに所轄税務署に「国外財産調書」を提出しなければならないというもので、報告をしなかった場合、または虚偽の報告をした場合、「1年以下の懲役又は50万円以下の罰金」が課されるとの罰則規定もある。

このことは、すでに富裕層の資産の相当部分が海外に流出していることを裏付けるようなものとも言えるが、これによってキャピタルフライト(資産逃避)が抑止できる可能性はあまりなさそうだ。

しかしながら、政府が昨年11月3日に税務行政執行共助条約(Convension on Mutual Administrative Assistance

in Tax Matters)に署名したことで、これが発効すれば、一罰百戒的な脱税や違法行為の摘発は行われやすくなることだろう。

ところで、週刊新潮の記事にある元本保証型オフショア養老保険に関しては、笹子善充氏が自身のブログ「香港マイタン日記」で書かれているので、そちらをご覧いただくとして、「日本に支店を設けない外国保険業者が日本人と契約することを禁じる条文」とは何かというと、保険業法第186条(日本に支店等を設けない外国保険業者等)で、彼らと契約するときは事前に内閣総理大臣の許可を受けなければならないとあるからだ。

さらに細かく、保険業法施行令第19条(日本に支店等を設けない外国保険業者の締結できる保険契約)、保険業法施行規則第116条(日本に支店等を設けない外国保険業者の締結できる保険契約)を見ても、日本在住の個人が無条件で合法的に海外の生命保険会社と契約できるのは「海外旅行傷害保険」だけということになる。

ただ、金融庁の回答にある「個別の案件ごとに判断が必要になってくるでしょう」というのは、オフショア生保の加入契約の許可申請を却下するためには、申し込みしようとする個人から書類を出させ(保険業法施行規則第117条)、その可否を60日以内に判断するように努める(保険業法施行規則第246条第15号)という規定からくるものだ。

それに、これらの金融商品は、生命保険といっても実体は投資信託(mutual fund)であることが多く、日本の生命保険とは性格が異なる。

投資信託ならば、金融商品取引法施行令第17条の3により、日本に拠点を持たない外国の金融機関から投資信託を購入することは合法になるため、個別の案件ごとに判断することになると言うのだろう。

また、実際問題として、金融庁が厳格な法運用をして、たくさんの契約予定者から一斉に許可申請など出されたら業務がパンクするということもある。

従って、個人が海外へ行って契約するものまでいちいち審査できないというのが実態であろう。

いずれにせよ、1995年9月8日に公定歩合(現在の基準割引率および基準貸付利率)が0.5%になって以降、公的債務が加速度的に膨らみ続けた結果、国債の暴落(金利は上昇)局面が来るまで、つまり平時に、この利率が1%を超えることはあり得ない状況となった。(2004年2月26日-27日 朝日新聞「日の丸ファインス-巨大化の果てに」)

それゆえ年金積立金管理運用独立行政法人(GPIF)が「基本ポートフォリオの考え方」として発表している名目予想運用利回りの3.2%を達成することは、運用資金の3分の2を安定資産(国内債券)で運用せざるを得ないことからすると、夢物語以外の何物でもなく、少子高齢化の顕在化と相俟って老後の資産形成は自分自身で(自分年金)という流れとなるのは必然と言えた。

その中で、財政破綻リスクが顕在化している日本を避け、海外で資産運用しようというのも当然の流れであり、もはやこれを堰き止める力は日本の金融政策上残されていないのである。

最後に、香港で投資した場合の積立ファンドなどの検証をしたければ、弊サイトの「資金係数表(Excel)」をダウンロードし、年金終価係数を使って計算するといいだろう。

計算式は日本における源泉税率を考慮してあるので、エクセル表の「シートの保護の解除」をしてから香港のゼロ%にすると、ファンドの運用途中の源泉税がないことがいかに自分の資産運用にプラスになるか実感することができる。

もちろん、積立式の場合、為替が円安方向になれば、それだけ円換算した月々の負担も重くなるというリスクがあるので、今の超円高を生かすなら一括払いにするか、積立を途中で減額又は中止できるか確認することが必要だろう。

当然ながら、数年以内の国債(円)暴落に備えての海外投資と銘打っておきながら、積立をするという愚かな選択をすべきでないことは言うまでもないことだ。

| 旅行ついでにオフショア生保なら元本保証で年利4.75% (2012.2.9号/2012.2.2発売 週刊新潮) |

|

| もうじきまともな”年金暮らし”なんて出来ない時代がやって来る。老後のために少しでも蓄え、資金を運用しておきたいが、いかんせんどこも超低金利。だが、海外には高利回りかつ元本保証の養老保険があることをご存知か。 年金制度は破綻寸前である。 すでに政府は支給年齢の引き上げを検討しているし、40歳より若い世代は払っている厚生年金を将来満額もらえることはないという。 不景気で企業年金も次々と解散し、サラリーマンも安泰ではないのだ。 これで将来、財政破綻が起きようものなら、待っているのはホームレス同然の暮らしである。 ライフプランナーが言う。 「老後の生活を支えるため、今から公的年金のほかに養老保険や個人年金に入っておくぺきです。しかし、国内の生保が売り出しているのはせいぜい利回りが1%。これでは、定期預金と変わりません。しかし、海外に目を向ければ、高利回りで運用している養老保険がある。”オフショア生保”と呼ばれるものです」 このオフショア生保、いわゆる外資系生保とは少し違う。日本に支社や子会社を置いていないため、加入したければ自分から海外に出かけて手続きしなくてはならないのだ。 香港在住の投資コンサルタント・笹子善充氏が言う。 「いま、香港で人気なのが元本保証の養老保険です。外資なので米ドルか香港ドル建てですが、月々3万円程度から始められ、5~25年の満期が設定されている。利回りの良いものだと年利4.75%で複利運用してくれます」 ちなみに、45歳のサラリーマンが年利4.75%で毎月3方円をオフショア生保で積立てると、公的年金の支給開始年齢の65歳では約1214万円が償還される計算になる。 運用益だけで500万円近くに達するのだ。 「加入の手続きも最近は簡単になりました。パスポートに加えて免許証や公共料金の明細など住所が証明できるものを持って、香港市内の保険会社や代理店に出向けばいい。日本語に対応できる保険代理店も20社ほどありますよ。いったん手続きしてしまえば、あとは日本にいてクレジットカードで支払うだけです」(笹子氏) 金融当局の「壁」 ちなみに、こうした養老保険を提供しているオフショア生保は、ベルギーの『アジアス』、イギリスの『スタンダードライフ』、イギリスに近いマン島にある『ハンサード』といった会社。 耳慣れない会社だが、いずれも大手生保ばかりでアジアスなどはソルベンシー・マージン比率(保険会社の健全性を示す指標)で日本生命を上回っている。 もちろん、為替リスクや高い手数料を取る代理店もあってリスクが全くないわけではない。 だが、こうしたオフショア生保が日本で知られてこなかったのは金融当局の規制があるからだ。 経済ジャーナリストの岩崎博充氏が言う。 「保険業法には、日本に支店を設けない外国保険業者が日本人と契約することを禁じる条文があります。要するに金融庁(旧大蔵省)が国内の保険業者を保護しようとして、法律を制定したのでしょう」 そこで、金融庁に開いてみると、「個別の案件ごとに判断が必要になってくるでしょう」という返事。 ちなみに、オフショア生保に加入して摘発されたケースは1件もない。 |

|

| 数年後の国債急落を想定 三菱UFJ銀が危機シナリオ (2012.2.2 朝日新聞) |

|

|

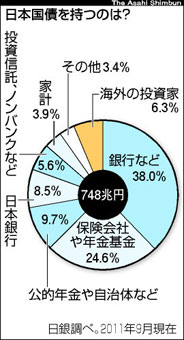

銀行最大手の三菱東京UFJ銀行が日本国債の価格急落に備えた「危機管理計画」を初めて作ったことがわかった。 数年後に価格が急落(金利が急騰)して金利が数%にはね上がり、損を少なくするために短期間に数兆円の国債を売らざるを得なくなることもある、としている。 国債の有力な買い手がいよいよ「急落シナリオ」を想定し始めた。 日本政府の借金総額は約1千兆円あり、このうち国債を発行して投資家から借りているのは約750兆円(昨年9月末時点、日本銀行調べ)。 国債の9割超は国内で買われ、4割を銀行が持っている。とくに三菱東京UFJはゆうちょ銀行を除いて最大の約42兆円を持ち、国債を売買する債券市場への影響力が大きい。 計画は昨年末にまとまった。日本の経済成長率や経常収支、為替など30指標をチェックし、国債急落につながる変化があれば損失を軽くするために売却などの対応をとる。 |

| 【31年ぶり貿易赤字】経常赤字転落なら国債消化に不安 欧州の二の舞いリスク (2012.1.25 産経新聞) |

|

| 主要国でも最悪の「借金大国」である日本が経常収支の赤字国に転落すれば、国債に対する信認が揺らぎ、欧州債務危機の二の舞いとなる恐れがある。 海外からの稼ぎが企業や家計に蓄えられ、その資金で大量の国債を買い支えるという構図が崩れかねないためだ。 日本の国と地方の借金の総額は国内総生産(GDP)の2.1倍に達し、ギリシャ(1.6倍)やイタリア(1.2倍)も上回る。 ただ、日本国内の個人や企業が持つお金で国債の9割以上が消化されており、欧州の重債務国のように国債価格が暴落して金利が急騰する事態にはなっていない。 こうしたお金は、日本の企業などが海外との取引で稼いで得た経常収支の黒字が原資だ。 経常収支が赤字に陥れば、国内の富が海外に流出して買い支えられなくなり、ギリシャのように国債の消化を海外のお金に頼らざるを得なくなる。 市場も神経をとがらせている。 大和証券キャピタル・マーケッツの尾野功一シニアストラテジストは「貿易赤字が恒常的になり、経常赤字が避けられなくなれば、日本国債が売られる材料になる」と指摘する。 実際、市場は財政と経常収支の「双子の赤字」を抱える欧州の国を狙い撃ちし、国債を売り浴びせている。 ギリシャでは長期金利が30%に、イタリアも危険水域の7%に達した。 日本も金利が上昇すれば、国債の利払い費が膨らみ、財政はさらに悪化する。 財政再建を進める上でも、経常黒字の確保が不可欠だ。 |

|

| 日本の輸出大国時代の終わり (2012.1.24 Wall Street Journal Japan) |

|

| 【東京】世界で最大規模の輸出国家のひとつが勢いを失っている。 数十年にわたり、日本は製造業の力と輸出に主眼を置いた貿易政策によって、世界中の市場に自動車や家電、セミコンダクターなどの雨を降らせてきた。 だが、その時代も終わった。 日本政府は25日、1980年以来初めてとなる貿易赤字(通年ベース)を発表すると予想されている。 仮に円高が続き、世界経済も弱いままであれば、日本は向こう数年間、貿易赤字を抱えることになるとエコノミストらは警告している。 この驚くべき変化は、工場を破損させ、サプライチェーンを寸断し、この国の原子力発電所の多くを待機状態にした、昨年3月の地震と津波によって一部もたらされた。 しかし、輸出大国日本が年金生活者の国へとゆっくり変化していくなかで、企業の競争力低下のような、長年にわたり水面下で進行してきた傾向を、地震はただ速めただけのようだ。 生産部門を海外へ移す日本企業は増え続けている。 森精機製作所の森雅彦社長は「転換期ですね」と言う。 同社は今年、1948年の創業以来、海外初となる工場を米カリフォルニア州デイビスに開く。 5年以内に同社が製造する機械の40%程度を海外で生産したい意向だ。 かつて日本は世界中の国を自分たちの勢いに従わせていたが、今、この島国は自身のコントロールが及ばない強い国際圧力によって大きく影響を受けている。 中国やブラジルといった新興国の急激な成長が、カメラや携帯電話、また自動車などの製造に必要な石油・ガスからレアアースなど輸入品すべての価格を吊り上げてきた。 森氏によると、レアアースの価格高騰が森精機で必要なモーターに使われている磁石のコストを2倍にしたという。 日本の国内製造業の沈滞は貿易統計に反映されている。 2011年1月から11月までの貿易赤字は2兆3000億円となった。 2010年は通年で6兆6000億円の黒字だった。 アナリストらは11月までの赤字を相殺するほど大きな黒字が12月の統計に計上されるのは不可能だとしている。 「大きなトレンドとしてこのままでは貿易赤字になっていく傾向にあることを否定はしない」と、枝野幸男経産相はウォール・ストリート・ジャーナルとのインタビューで述べた。 日銀出身でクレディ・スイス証券のチーフ・エコノミストを務める白川浩道氏は、日本が昨年同様、今年も貿易赤字を記録すると予想している。 同氏によると、円が対ドルで歴史的な高値水準を維持し、エネルギー価格が高く、外需が比較的弱い限り、黒字に戻る可能性はほとんどないという。 こうしたなか、日銀は24日、2011年度の実質国内総生産(GDP)伸び率の予想を従来の前年度比プラス0.3%からマイナス0.4%に下方修正した。 日銀は、海外経済の減速や円高が引き続き景気の重しになっているとしている。 これは日本にとって不吉な展開だ。 仮に貿易赤字が続けば、日本は安定した債権国から純債務国に転じる可能性がある。 日本は、経済規模に対する比率で比べると、すでにイタリアよりも大きな債務負担を抱えており、将来、債務問題が一段と深刻化しかねない。 円は現在、天空をつくような高水準にあるが、日本が貿易赤字を続ければ、やがて円も下落する。 弱い円は日本の製造業を下支えするものの、輸入への依存度を高めつつある経済に打撃を与えることになる。 第二次大戦後の数十年間、日本は輸出主導の成長路線を維持し、この国のリーダーたちが「日本の奇跡」と呼ぶ驚くべき富の創造を達成した。 1981年には日本車が米国市場を席巻し、米国政府は日本の自動車メーカーに対し、「自発的に」輸出を制限するよう圧力をかけ始めた。 その直後、米国は日本が世界市場で半導体をダンピング(不当廉売)していると非難した。 日本の輸出攻勢を抑え込むための国際な取り組みの一環として、米国と欧州主要国および日本は1985年にプラザ合意を結んだ。 これは、合意がなされたニューヨーク市内のプラザホテルから名づけられたものだが、主要通貨に対する円の価値を高め、世界市場で日本製品の価格競争力を抑えようとするものだった。 この合意を受けて、1985年に1ドル239円だった円は、88年には1ドル128円にまで上昇した。 しかし、巨大な日本の貿易黒字を縮小させるという期待された効果を得ることはできなかった。 日本の金融当局が経済への影響を軽減しようと、安い資金を市場にあふれさせたためだ。 結果、資産バブルが日本経済と金融市場に大きなひずみを生じさせ、その崩壊が20年に及ぶスタグネーションの土台を作った。 米国は中国の人民元に対して同様の圧力をかけているが、中国側は、プラザ合意のトラウマが、米国の圧力に応じることを躊躇させる大きな理由であると指摘している。 ここ数年、日本の製造業は中国や韓国といったライバルたちに後れをとっている。 これらの国の製品は、日本製品と同様の品質だが、より低コストで作られている。 デロイト・トウシュ・トーマツと米国競争力委員会によって2010年に実施された、世界の製造企業トップらを対象にした調査では、向こう数年間、日本は高齢化と国内生産のコスト高により、製造業の競争力において、引き続き新興国や米国の後塵を拝することになると予想されている。 海外での競争激化は、トヨタ自動車やソニーといった日本の巨大メーカーが海外で生産する商品の価格に下げ圧力をかける一方、円高が利益の補てんをさらに困難にしている。 日本の原子力発電を事実上ストップさせることになった福島第1原子力発電所の事故も、エネルギーコストを押し上げている。 福島原発を運営する東京電力は先週、大口契約の法人を対象に平均17%、電気料金を引き上げると発表した。 世論が停止中の原発の再稼働に反対するなか、高コストの石油への依存度が高まっていることを理由に挙げている。電気料金の値上げは1980年以来のことだ。 ほかの電力会社も原発再稼働は難しいとみている。 日本政府は、1年前には日本の電力供給の約30%をまかなっていた原子力発電所が、電力需要の多い夏にすべて停止すると警告し、強制的な供給管理か計画停電の実施を示唆している。 製造業者はこれに備えて、準備をしている最中だ。 たとえば森精機は西日本の工場で節電対策を準備中だ。 災害は、長年の間に起ってきた日本経済の変化を速めただけにすぎないと指摘する向きもある。 「これは成熟化の過程」だと日本貿易振興機構の石毛博行理事長は述べた。石毛理事長は1951年に輸出を振興するために同機構は設立されたが、やがて日本への投資を奨励し、また海外への移管を希望する中小企業のカウンセリング業務を担うように変化していったという。 日本は依然として、自動車から内視鏡まで世界市場の大きなシェアを握る安定した企業を持つ豊かな国だ。 日本の輸出を縮小させている要因のいくつかは一時的なものである。 たとえば欧米経済の低迷による需要減や、ドルやユーロに対する歴史的な円高などだ。 円が弱くなれば、日本の製造業にとって有利に働くだろう。 また、財務省によると、外貨準備と米国債のような対外投資を合わせると、日本は251兆円の対外純資産を持つ。 これは世界最大規模だ。 「トレンドとして貿易収支が赤字になるのは確実。でも、経常収支が黒字を保っていれば問題ない。経済が成熟してくるにつれてそうなるのは(貿易赤字になるのは)当然」と、元財務省官僚の榊原英資氏は述べた。 経常収支はその国の貯蓄と投資の差を表し、財・サービスの取引や投資収益などの収支を示す。 経常収支が赤字であれば、国内の投資が外資によって賄われているということだ。 人口が高齢化し、長期にわたる景気の低迷が、好景気のときに倹約家の日本人が貯めてきた多額の現金を減らしつつあるなかで、日本の貿易収支に構造的な弱体化が起こってきた。 これは将来、日本が遅かれ早かれ、約1000兆円の債務返済に問題を抱えることになるとの不安をかきたてる。 森精機では、いくつかの不可抗力が輸出を押し下げ、輸入を増やしているという。 トヨタ本社近くに工場を構える同社は、自動車から航空機まであらゆる製品の製造に必要な旋盤やフライス盤などを作っている。 同社は日本製の部品を使い、依然として製品の98%を日本で生産している。 昨年の地震と津波で東北地方の工場が被災したため、いくつかの部品が手に入りにくくなり、国内の供給に頼っていたビジネスが裏目に出てしまった。 さらに悪いことには、森精機は約15億ドルある売り上げの65%を海外で得ているが、円高で大きな打撃を受けた。 森社長は、1ドル80円を超える円高なら(現在のレートは約77円)、米国向け製品は米国で製造したほうが安上がりだという。 昨年、森社長はカリフォルニア州に工場を建てることを決めた。 最終的には、製品の約20%を米国で、ほかの20%を欧州で製造したいという。 東京大田区は個人経営の工場で有名だが、ダイヤ精機の諏訪貴子社長も海外に工場を建てることを検討しているという。 従業員約30人の同社は、自動車メーカーが使用する精密計器を製作している。 諏訪社長によると、日本の大手自動車メーカーは今、工場を海外へ移管しており、新しい工場に備えるための精密計器の注文が増えているという。 だが、この注文が一巡すれば、需要がなくなるのではないかと諏訪社長は心配している。 同社長は現在、大田区の中小企業がタイに設けた工業団地へ、同社の製造過程の一部を移管するメリットを検討している。 タイであれば、費用対効果の高くない低利益の自動車部品やツールを大量生産できるという。 加えて、今後も円高が進み、国内生産環境が一段と悪化すれば、このような工場は海外での前哨基地としての役割を果たすことができると、諏訪社長はいう。 「もしかしたら円高にすごく振れて、それがずっと長引くかもしれない。デフレと円高にずっと苦しむ可能性がある。そういう場合には日本だけでやっていくのは不可能」だと、諏訪社長は述べた。 英文記事:End of Era for Japan's Exports |

|

![]()